Parece que conseguimos escapar por pouco.

A Nvidia é uma empresa avaliada em $3,1 trilhões, e suas ações tiveram uma valorização de 800% em dois anos. Ela representa 6% do S&P 500, o que subestima sua importância simbólica como peça central do comércio de IA. As estimativas de consenso para seus lucros trimestrais, divulgados ontem à tarde, previam um aumento de 115% na receita. Isso subestima o que o mercado realmente esperava — provavelmente por muito. Com base nas (altas) expectativas para os lucros do próximo ano, as ações negociam com um prêmio de cerca de um terço em relação ao mercado. Tudo isso é bastante preocupante do ponto de vista da estabilidade do mercado.

No entanto, o crescimento trimestral da Nvidia foi de 120%, e as ações caíram apenas 6% no final das negociações, um resultado não catastrófico. As outras ações das “Magníficas 7” da tecnologia receberam a notícia com tranquilidade. Respirem aliviados, todos. Poderia ter sido muito pior. Só precisamos que o mercado mantenha a calma hoje.

Se conseguir — e isso não é garantido —, a importância deste relatório pode ser que ele colocou o selo final em uma grande mudança na liderança do mercado. Se um crescimento de 120% na receita não for suficiente para manter as ações da Nvidia estáveis, é difícil imaginar como a empresa e seus grandes pares podem continuar liderando o mercado como fizeram nos últimos anos. O crescimento das Big Techs tem sido muito bom, mas, nos preços atuais, bom não é bom o suficiente. A menos que o crescimento acelere novamente, a liderança pode ter que vir de outro lugar.

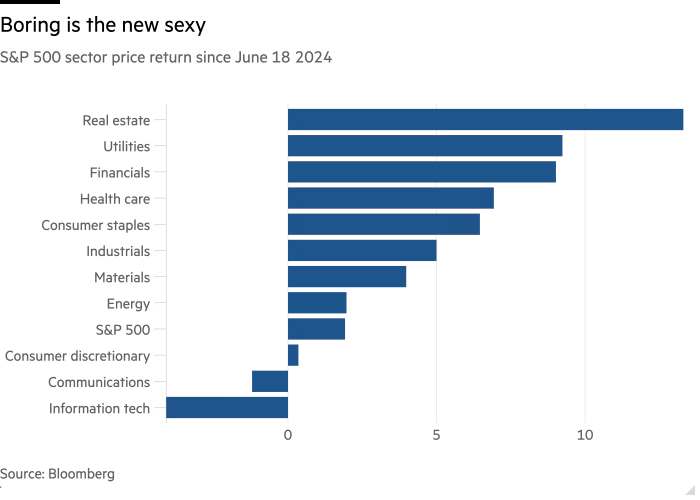

A mudança de regime está em andamento desde que a Nvidia atingiu seu pico em 18 de junho. Desde então, o setor de tecnologia tem sido um peso para o mercado mais amplo, enquanto setores que se beneficiam da queda das taxas de juros, como imóveis, utilidades e finanças, além de setores defensivos como saúde e bens de consumo essenciais, têm se destacado.

As ações da Mag 7, em sua maioria, tiveram um desempenho inferior ao SPX desde 18 de junho. Apenas Tesla (que estava em baixa), Meta (relativamente barata) e Apple (que, neste momento, é uma ação puramente defensiva) superaram o índice:

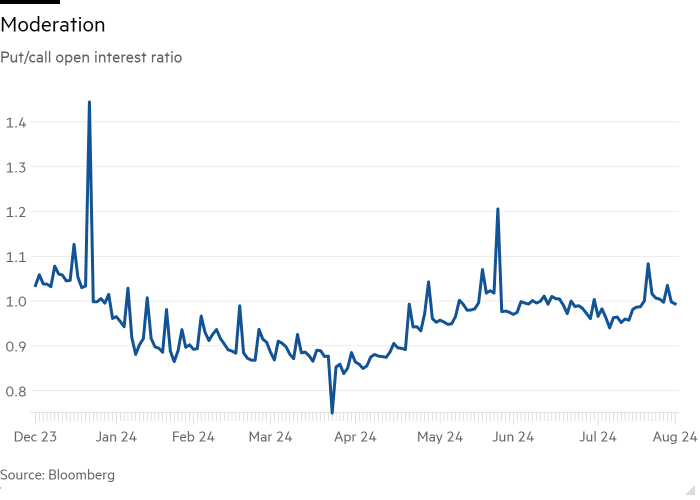

Os investidores em opções perceberam essa mudança. A relação put-call, que estava inclinada para calls, tem estado equilibrada desde junho:

A mudança de regime provavelmente é saudável, desde que ninguém se machuque na transição. A dependência excessiva de uma única narrativa pode causar instabilidade. No entanto, não está claro qual regime está substituindo a tecnologia e a IA. As small caps e as ações de valor superaram o S&P 500 desde junho, e o S&P equal weight superou o S&P. Mas as ações de crescimento ficaram para trás, puxadas para baixo pelo setor de tecnologia:

Estamos ansiosos para ver quem sairá por cima.

‘Ganânciaflacionária’: as grandes questões

Nesta semana, escrevi alguns artigos sobre “greedflation”. Tentei me concentrar em uma questão específica de finanças corporativas: a inflação pós-pandemia proporcionou um aumento real nos lucros para grandes varejistas de alimentos, fabricantes de marcas alimentares e empresas de bens de consumo? Tentei evitar questões econômicas e éticas, como: quanto da inflação pós-pandemia foi causada pelo aumento dos lucros corporativos? Os aumentos de preços pós-pandemia foram antiéticos ou algo que deveríamos regulamentar?

Quando se trata de inflação, no entanto, as grandes questões simplesmente não deixam um cara em paz. Isabella Weber, uma economista renomada da Universidade de Massachusetts, compartilhou um gráfico no X e algumas palavras de uma das cartas desta semana, e muitas pessoas repostaram. Weber é autora de um artigo famoso que argumenta que “a inflação da Covid-19 nos EUA é predominantemente uma inflação dos vendedores”, impulsionada por aumentos de preços coordenados, e ela também acredita que os controles de preços são uma boa resposta política após choques econômicos.

Os reposts meio que me colocaram, pelo menos no X, no campo “greedflation é ruim e deve ser regulamentada”. Mas eu não estou nesse campo. A seguir, algumas coisas que acho que podemos dizer sobre as grandes questões, do ponto de vista das finanças corporativas e do senso comum.

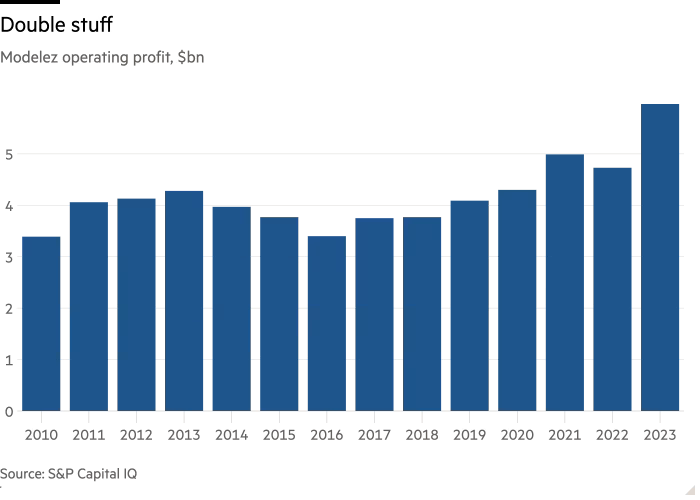

Algumas grandes empresas na cadeia de valor dos alimentos viram um grande aumento nos lucros nominais durante a inflação pós-pandemia, e esse aumento foi impulsionado principalmente pelos aumentos de preços. A Mondelez é um exemplo claro aqui, como notamos ontem. Aqui estão os lucros operacionais da empresa nos últimos 13 anos:

Os anos de 2021 a 2023 foram extremamente lucrativos para a Mondelez, mas as vendas de biscoitos e crackers aumentaram apenas alguns pontos percentuais. Não houve grandes avanços nos custos. O que ocorreu foi que uma empresa que crescia em números baixos de um dígito passou a crescer em dois dígitos porque aumentou os preços, e grande parte dessa receita adicional se transformou em lucro. E, para repetir: para a indústria em geral, isso não se tratou de margens, mas de dólares adicionais de lucro. As margens de vendas são uma distração na discussão sobre “greedflation”.

Em termos reais, o lucro mais alto é um pouco mais difícil de interpretar. No período de 2021-23, o lucro operacional nominal da Mondelez foi cerca de 28% maior do que em 2019 (que já havia sido um bom ano). Mas os preços do CPI (Índice de Preços ao Consumidor) subiram cerca de 20% desde o início da pandemia. E ninguém questiona uma empresa de alimentos que usa o preço para manter seus lucros ajustados pela inflação estáveis, certo? A Mondelez provavelmente teria tido algum crescimento de lucro, mesmo sem a inflação e o aumento de preços. Então, quanto de lucro extra estamos falando aqui — e quanto seria demais, se é que existe algo como “lucro demais”? Isso não está claro para mim.

É relevante saber se os aumentos de preços foram possíveis por causa do excesso de demanda ou por causa da oferta limitada. Se a Mondelez pôde cobrar mais porque as pessoas tinham mais dinheiro e, portanto, estavam dispostas a pagar mais pelos Oreos, isso não parece ser algo que devêssemos regulamentar. Mas, se houve escassez de biscoitos por causa da pandemia, a situação não é tão clara. Não sei qual foi o equilíbrio entre choque de oferta e choque de demanda na indústria alimentícia. Mas há uma possível nuance interessante aqui. Ontem, Francesco Franzoni, da Universidade de Lugano, me enviou um artigo que coescreveu. Ele argumenta que, quando as cadeias de suprimentos são interrompidas, as grandes empresas são menos afetadas do que as menores, porque possuem cadeias de suprimentos mais diversificadas e maior poder de barganha (já ouvimos analistas da indústria fazerem uma afirmação semelhante). Isso, segundo Franzoni, permite que as grandes empresas aumentem os preços e, ao mesmo tempo, ganhem participação de mercado. A concentração da indústria pode ser inflacionária em situações de choques de oferta.

Outra questão importante é se esses lucros reais mais altos, impulsionados pelos preços, serão eliminados pela concorrência. Não consigo me preocupar muito com empresas que ganham um dinheiro extra por um ou dois anos após um grande choque econômico, se a concorrência eventualmente normalizar as relações econômicas. Parece que estamos vendo a concorrência voltar com força, por exemplo, no setor de fast food. Se isso não acontecer em breve no setor de alimentos, então há algo errado com a estrutura do mercado, que os reguladores devem examinar. Mas ainda não acho que podemos concluir que a concorrência falhou.

Por Robert Armstrong, via Financial Times.