Peça 1 – o ritmo da inflação

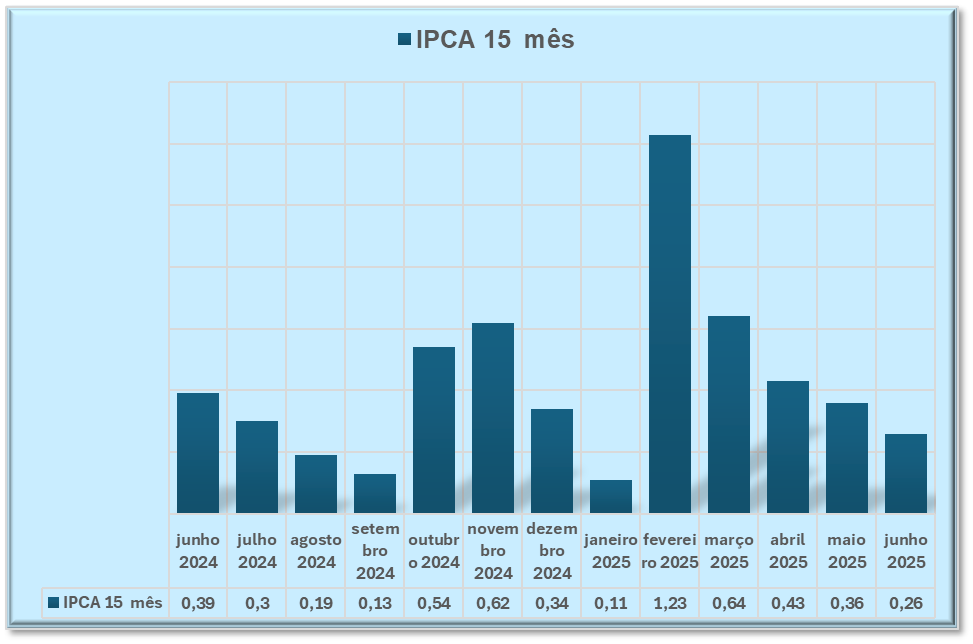

Ontem foi divulgado o IPCA-15 de junho, prévia do Índice de Preços ao Consumidor Ampliado. O índice ficou em 0,26%, menor índice desde janeiro.

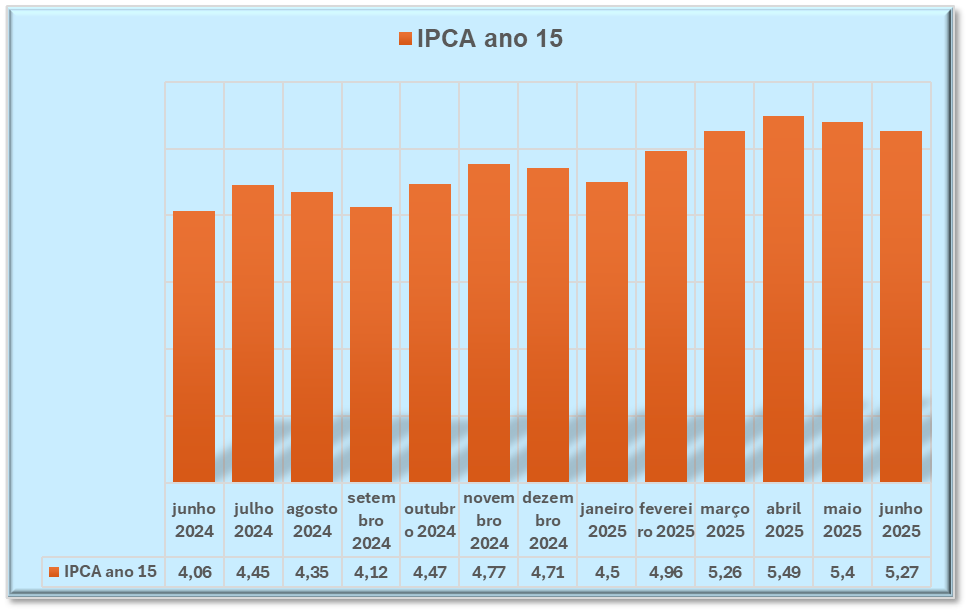

Também houve pequena queda no acumulado de 12 meses, a primeira desde janeiro.

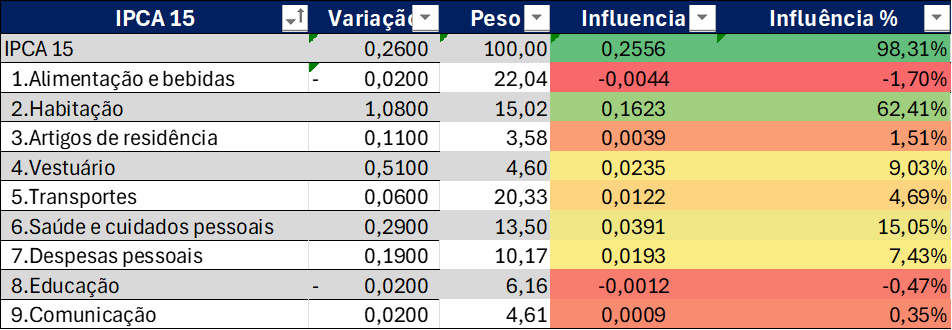

O grupo Alimentação e Bebidas registrou queda de – 0,02%. E respondeu por -1,7% no IPCA 15 do mês. É o grupo mais afetado pelo dólar.

A taxa mensal do grupo Alimentação e Bebidas caiu de 0,12%, no período de 12 meses, para praticamente 0,02% no mês, uma queda substancial.

Os idiotas da objetividade dirão que a queda foi decorrência do aumento da Selic, que reduziu a atividade econômica, como se as pessoas comprassem comida a prazo e tivessem comido menos no período. A queda foi decorrência direta do efeito câmbio, da apreciação do real, depois que o Banco Central passou a atuar no carry trade – isto é, na rentabilidade da operação de pegar empréstimo barato, em moeda forte, e aplicar em moeda fraca – no caso, o Real. Entrando mais dólares, o real se torna mais forte, reduzindo o impacto do dólar nos preços internos.

Ou seja, foi o efeito da Selic foi sobre o dólar e, por essa via, na redução da pressão dos alimentos no custo de vida.

Vamos entender os novos passos do BC.

Peça 2 – volatilidade hedge cambial

No “Xadrez para entender a Selic e a armadilha do mercado” mostramos esquematicamente como ocorre o lucro no carry trade, mas sem incluir o fator hedge. Entenda esse jogo incluindo o hedge.

O investidor toma empréstimos em uma moeda forte e aplica na Selic, com diferencial de 6%. Essa operação é chamada de carry trade.

Há dois fatores que influenciam o resultado final.

- A variação cambial no período do investimento.

No carry trade, o investidor ganha com a valorização do real e perde com a desvalorização. Se o real desvalorizar 5%, o lucro do investidor cai para 1% (6% do diferencial de juros – 5% da desvalorização cambial). Se a desvalorização for maior que 5%, o investidor terá prejuízo. Ao contrário, se o real se valorizar 5%, o ganho do investidor será de 11% (6% do diferencial de juros + 5% da valorização do real).

- O custo do hedge.

Para se precaver contra movimentos de desvalorização do real, o investidor se vê obrigado a comprar hedge. A compra de hedge minimiza as perdas mas, também, limita bastante os ganhos.

Confira dois exemplos extremos:

- O carry trade é de 6%; o investidor compra hedge de 5%. Se houver 10% de desvalorização cambial, o hedge garante 5%; os outros 5% são perda.

- Sem hedge, as perdas serão de 4% (6% de carry trade menos 10% de desvalorização cambial).

- Com hedge, as perdas caem para 1% (6% de carry trade menos 5% de diferença da variação cambial e do hedge).

- Ao contrário, se o carry trade for de 6% e a valorização do real for de 10%:

- Sem hedge os ganhos serão de 16% (6% do carry trade + 10% da valorização cambial).

- Com o hedge, a variação cambial fica zerada e o custo de 10% do hedge, contra 6% de carry trade, trará um prejuízo de 4% para o investidor.

Portanto, quanto menor a expectativa de desvalorização do câmbio, menor será a necessidade de hedge, maior o ganho do investidor quando o real se apreciar.

Peça 3 – a estratégia do BC

Uma das estratégias tem consistido em reduzir o peso dos derivativos. Hoje em dia, negociam-se quase US$ 103 bilhões diariamente nos mercados secundários. E qualquer soluço nesse mercado – altamente especulativo – impacta a cotação da moeda.

Aí entra um novo termo técnico: o cupom cambial. Trata-se da soma do diferencial de juros, mais a expectativa de desvalorização do real. Se o diferencial é de 6% e a expectativa de desvalorização cambial é de 10%, o cupom cambial será de 16%. O grande desafio, portanto, é reduzir o cupom cambial, isto é, os receios de desvalorização cambial.

O BC recorreu ao “casadão”,

- Venda de dólar à vista.

- Swap reverso: compra de dólar no mercado futuro.

A atuação do BC — especialmente com os leilões “casadão” e swap reverso — aumenta a oferta de dólar à vista ao mesmo tempo em que reduz posições futuras vendidas, o que reduz a pressão de alta do dólar no curto prazo, ou seja, favorece a valorização do real, reduzindo o cupom cambial.

Há vários objetivos nesse movimento:

- Reduz o volume de swaps cambiais, evitando distorções no mercado futuro de câmbio.

- Reduz o cupom cambial.

- Se o investidor aposta em um cupom cambial menor (isto é, com menor risco de desvalorização cambial), poderá reduzir ou eliminar o hedge, melhorando sua rentabilidade. Quanto menor o cupom cambial, melhor o impacto do diferencial de juros na rentabilidade do investidor.

- Se a rentabilidade melhora, o BC poderá reduzir o uso da Selic para atrair investimento externo.

Resumo: Impacto sobre o real

| Fator | Impacto esperado no real |

|---|---|

| Swap reverso + leilão casado | Valoriza o real (↑ oferta de dólar) |

| Redução do cupom cambial | Valoriza (↑ carry trade), abrindo espaço para menor utilização da Selic. |

| Entrada de capital especulativo | Valoriza (curto prazo) |

| Valorização do real | Prejudica exportadores |

| Benefício para importadores | Reduz inflação de bens importados |

Obviamente, essa luta do BC é apenas um paliativo, importante para reduzir as pressões inflacionárias, mas com impactos pesados nos investimentos e no custo da dívida pública.

O grande nó dos juros altos ainda não foi desatado. E não está apenas na alçada do BC.

Leia também: