Rumo (Rail3) – O calcanhar de Aquiles da Cosan, por Sérgio Pinheiro Torggler

O rei da soja, Olacyr de Moraes foi vitima de investimento na Ferronorte[1]. Agora é a vez de Rubens Ometto com a RUMO? A tese desta análise é demonstrar que ferrovias no Brasil podem ser armadilhas aos negócios de grupos controladores.

Ferrovias são fontes de paixões. De ricos a pobres, de intelectuais a trabalhadores, de profissionais do ramo a palpiteiros, de vereadores a presidentes, de particulares a funcionários públicos, todos defendem ferrovias. Há no imaginário coletivo uma ideia de que ferrovias são boas por natureza, de que elas foram vítimas. Dizem que a decadência ferroviária é resultado de um conluio entre governos e a indústria rodoviária. Todo ano e em todas as mídias, surgem mensagens do tipo: o Brasil precisa investir em ferrovias.

No entanto, todas essas opiniões são baseadas em desideratos, geradas por um saudosismo idealista, generalizações apartadas da realidade operacional e da incapacidade do negócio se provar viável para a sociedade. Essas visões românticas das ferrovias são descoladas das evidências teóricas e empíricas, tal como descrito no artigo: Uma explicação alternativa para o declínio ferroviário de carga geral[2].

Outro aspecto relevante sobre ferrovias é discutir a sustentabilidade econômica dessas entidades. Conseguem viver só de receitas com usuários ou precisam receber subsídio governamental? Toda essa discussão depende da resposta à seguinte pergunta: o transporte ferroviário de carga é atividade de Estado (justiça, segurança, …) ou é atividade privada? Certamente o negócio de ferrovias de carga é uma atividade privada, desta forma, deveriam viver e prosperar com recursos exclusivos de receitas com usuários.

Um assunto paralelo, relacionado à sustentabilidade econômica, é a herança maldita da privatização das ferrovias do fim do século passado. Na época, havia ferrovias boas e outras ruins, como o governo não queria desativar as ferrovias ruins, o discurso dominante na imprensa culpava a gestão pública como responsável pelos prejuízos, subentendia-se que bastaria privatizar para que as ferrovias voltassem a ser eficientes e lucrativas. A privatização foi feita em pacotes, para ficar com ferrovias boas, empresários tiveram que assumir ferrovias ruins. Mas as ferrovias ruins não ficaram boas com a privatização, e elas se tornaram peso morto nos negócios ferroviários ao ponto de arrastar grupos privados controladores para o fracasso financeiro.

A RUMO atual nasceu desse processo histórico de salvar ramais deficitários sem resolver o problema da eficiência econômica. Em 2004, a Brasil Ferrovias estava falindo, apresentava um patrimônio negativo de bilhões. A América Latina Logística (ALL) era a única empresa que poderia operacionalmente socorrer a BF, quer seja por ser do ramo quer seja pela interligação de malhas. Não havia tempo para procurar outro investidor. A solução para desarmar a bomba foi o governo fornecer grande investimento público para que a ALL assumisse a BF. Assim foi feito, os recursos financeiros aportados deram uma razoável folga financeira, só que a fusão não promoveu melhoria operacional, e essa folga foi paulatinamente consumida. Passado 10 anos, em 2014 a crise financeira voltou a bater na porta da ALL. Desta vez, a COSAN apareceu como voluntária para salvar as ferrovias. No encerramento de 2014, a contabilidade da ALL reconheceu um prejuízo de 1,4 bilhão, valor composto em grande parte por conta de perdas por redução ao valor recuperável de ativos, R$ 1,1 bilhão[3]. Esse ajuste foi realizado para diluir o capital dos investidores da ALL na incorporação à RUMO. Mais 11 anos e as coisas ainda não estão muito melhores. O peso morto dos ramais deficitários continua destruindo valor dos investidores.

Agora em 2T24, a contabilidade da RUMO registrou um novo prejuízo de R$ 1,7 bilhão[4], a justificativa divulgada ao mercado dava a entender que esse prejuízo era resultado dos estragos da enchente no RS do primeiro trimestre, uma explicação plausível para leigos mas um tanto estranha par quem sabe ler as demonstrações contábeis. Explicando melhor, a conta que provocou grande parte desse prejuízo econômico foi em “Perda por redução ao valor recuperável líquido”, registro de perdas no valor de R$ 2,6 bilhão. A nota explicativa 6.3[5]desse registro diz: “saldo inclui provisão para baixa do valor residual dos ativos com o tráfego diretamente interrompido pelos eventos climáticos extremos ocorridos no Rio Grande do Sul, no valor de R$ 182.041 e Impairment da controlada Rumo Malha Sul S.A.”. Então, perdas por enchentes só representaram um valor menor que 10% da perda total.

Agora no 4T24, mais 465 milhões foram registrados como perdas por impairment da Malha Sul. Esses testes de recuperabilidade estão dizendo: a Malha Sul é inviável economicamente, os ativos dessa malha não geram retorno para remunerar os credores ao custo de oportunidade do capital.

As operadoras não recebem subsídios do Estado no formato clássico de ajuda tarifária. No entanto, os aportes de recursos públicos (BNDES-FAT, fundos de pensões) nos eventos de socorro acabam se tornando um subsídio de capital. A parte declarada como aporte de capital acaba sendo consumido pelos prejuízos subsequentes e diluído por desvalorização a mercado e por novos aportes. A parte feita como empréstimos, quando fica incobrável, é transformada em capital, que passa a ser consumida e diluída também. Este mecanismo dilui a responsabilidade de gestores públicos, uma vez que as perdas ficam distantes no tempo do ato de aporte.

Ainda investe-se em ferrovias deficitárias, o que é percebido como bom pela sociedade. Quem perde com isso? A sociedade, no longo prazo os trabalhadores e pensionistas ficarão mais pobre e terão perdas de renda. Ninguém reclamará por eles, como aconteceu em 2014 com o rombo de 1,4 bilhão e do aporte na fusão da BF com a ALL, em 2004[6].

O problema de agora é como convencer a sociedade de que milhares de quilômetros de ferrovias devem ser sucateados para salvar os ramais rentáveis enquanto o senso comum diz que ferrovias são boas? Como mostrar que as ferrovias não são vítimas de escolhas públicas pelo rodoviário? Esse desafio está posta tanto para liberais como para desenvolvimentistas.

As questões envolvidas aqui são: Atividades privadas devem ser subsidiadas? Ferrovias de carga são atividades de Estado ou privadas? A deficiência operacional das ferrovias é de natureza tecnológica ou é falta de investimento?

Se não aprendermos com os erros passados, cometeremos os mesmos erros no futuro, não é?

RESULTADOS DA ANÁLISE ECONÔMICA DAS DEMONSTRAÇÕES CONTÁBEIS DA RUMO

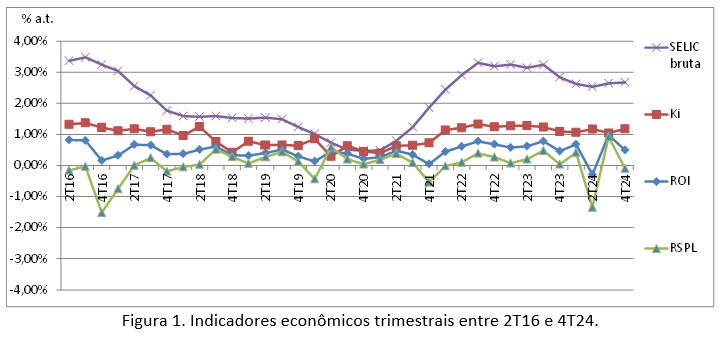

Os indicadores econômicos da série histórica de 35 meses, conforme Figura 1 a seguir, mostram uma estrutura ruim e persistente de taxas. O spread financeiro foi negativo em quase todos os trimestres, isto é, o ROI baixo foi inferior ao custo com credores de renda fixa, o Ki.

Os valores de ROI, Ki e RSPL aparentam muito inferiores ao rendimento da Selic. Em especial, seria esperado que o Ki fosse próximo ou superior à Selic. Esta situação é provavelmente causada pela alíquota aparente média de impostos utilizada nos cálculos dos indicadores. Isso é explicado aos interessados no tópico sobre fragilidades metodológicas deste caso. O que importa dizer é que o uso de alíquotas menores sobre o lucro aumentariam os valores dos indicadores, mas não alterariam a posição relativa de um em relação aos demais, pois todos os indicadores são afetados no mesmo sentido.

Conforme a Tabela 1, a análise estatística dos indicadores reforçam que o desempenho operacional da RUMO (ROI) é muito baixo, a média foi de 0,46% a.t., muito inferior à Selic média de 2,10% a.t.. O rendimento do acionista (RSPL) foi praticamente igual à zero. O mau desempenho não é pontual, é crônico.

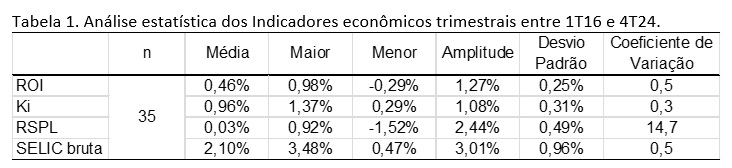

A análise de pontos de equilíbrio, como apresentada na Figura 2, mostra o quanto os volumes de carga atuais estão distantes dos volumes necessários para que a atividade tenha uma determinada rentabilidade. Caso o comportamento passado dos indicadores se repita no futuro, a situação fica desanimadora para os investidores e até mesmo ameaçadora para a sociedade.

A meta proposta pela RUMO de 2021 só foi atingida em 2024. Provavelmente, a meta de 2025 só será atingida lá por 2030. O pior é que a meta de 2025 já seria inferior ao ponto de equilíbrio econômico para um Ke de 9% do último trimestre de 2024.

O peso morto das malhas deficitárias é impactante no resultado final. A Tabela 2 mostra o desempenho por malha estimada de por meio de rateio de custos e despesas fixos usando rateio com base no volume de carga e estrutura de ativos, partindo-se das demonstrações contábeis do 1º semestre de 2015. Embora os dados sejam antigos, essa estrutura de desempenho não se alterou. Ela mostra que uma das soluções para viabilizar economicamente a empresa seria devolver as malhas deficitárias para o governo para que este dê destinação de abandono ou de operar na forma de shortlines.

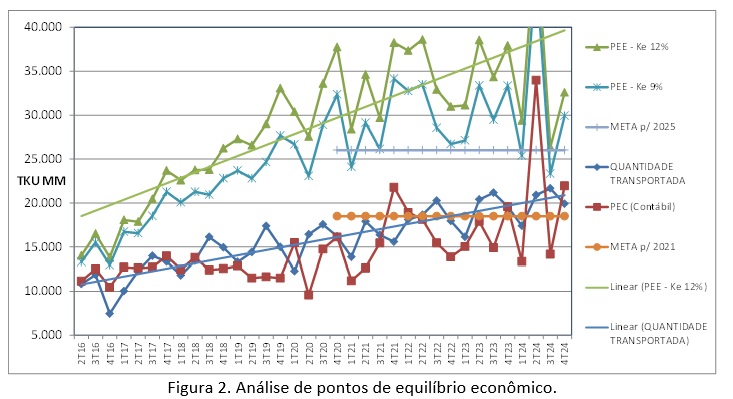

Nos últimos três anos, a empresa vem tentando melhorar o desempenho através de aumento de tarifa, tal como ilustra a Figura 3. O efeito desse aumento de tarifa aparece como uma ligeira mudança de rumo das linhas de pontos de equilíbrio da Figura 2. Essa ação ajuda, mas não é suficiente para permitir alcançar um desempenho econômico satisfatório.

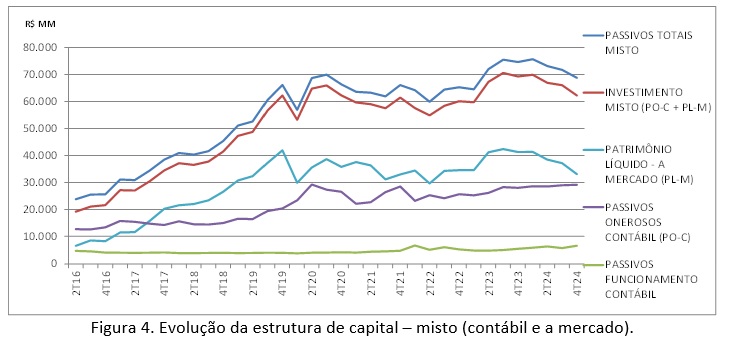

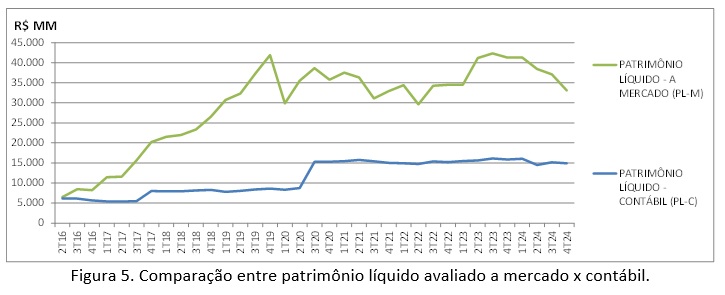

A estrutura de capital, tal como mostra a Figura 4, mostra que a empresa possui uma dívida com credores de renda fixa de quase 30 bilhões de reais. O valor do investimento está declinando em razão da queda do valor das ações, comportamento mostrado na Figura 5.

Se os acionistas precificassem as ações com base na rentabilidade média do passado como uma estimativa de rentabilidade futura, os preços, na impossibilidade de serem negativos, deveriam tender a zero, por que o RSPL ~ 0, muito inferior ao custo de oportunidade (Ke). Isso ficaria pior ainda se os investidores fizessem análise de Fluxo de Caixa Livre (FCL), que em razão do CAPEX recorrente, muito provavelmente é negativo.

RAGILIDADE METODOLÓGICA NA ANÁLISE ECONÔMICA DAS DEMONSTRAÇÕES CONTÁBEIS DA RUMO.

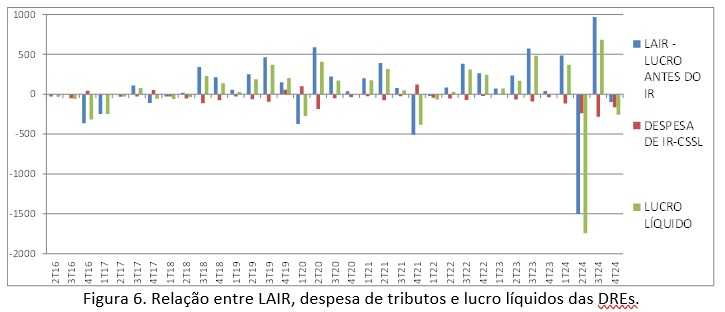

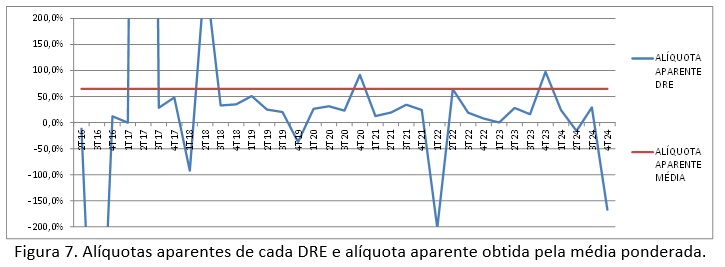

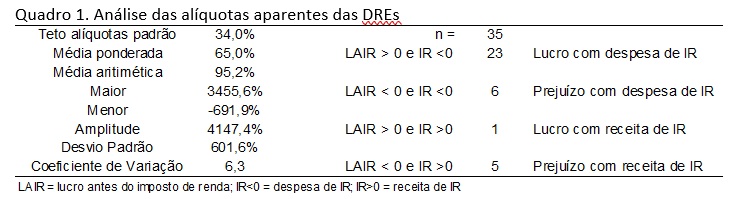

No cálculo dos indicadores econômicos com dados da RUMO surgiu o problema da alíquota aparente da demonstração do resultado, a amplitude das taxas era muito alta.

O uso da média ponderada é recomendável para diminuir a amplitude das alíquotas aparentes de cada DRE, sem afetar o montante de despesas de tributos de toda a série. Essa grande dispersão de alíquotas aparentes das DREs fica visível nas Figuras 6 e 7 e no Quadro 1, a seguir. A média ponderada chegou à uma alíquota aparente de 65%, um valor surpreendentemente maior do que a soma das alíquotas dos tributos sobre o lucro, cujo valor teto é de 34% (15% + 10% de adicional de IR e 9% de CSLL).

O valor das alíquotas é usado no cálculo do NOPAT/ROI e da Despesa Financeira Líquida/Ki. Quando usamos a alíquota média, os valores de lucro líquido de cada DRE se alteram, mas a soma de todos os lucros não. Neste processo, o lucro líquido de cada trimestre é calculado pela equação LL = NOPAT – DFL.

Mesmo assim, como pode o valor da média ponderada das alíquotas atingir valor quase tão grande quanto ao dobro do teto das alíquotas padrão somada? Quais são os efeitos dessa alíquota alta nos indicadores econômicos?

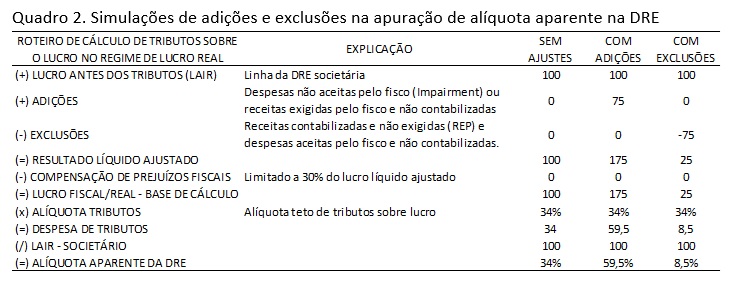

A origem dessas alíquotas tão altas começa pelo cálculo dos tributos, no qual as receitas e despesas em regra são reconhecidas com base em regime de caixa enquanto na contabilidade societária as receitas e despesas são reconhecidas pelo regime de competência. O processo de tratamento dessas divergências é chamado de LALUR (livro de apuração do lucro real), cuja rotina esquematizada aparece no Quadro 2, a seguir.

No caso da RUMO, a alíquota encontrada pela média ponderada foi de 65%. Esse valor deve ser resultado de adições líquidas de 91% no valor do LAIR, ou algo ainda maior se tiver ocorrido compensação de prejuízos fiscais.

Nas demonstrações contábeis trimestrais há algumas despesas registradas no societário que não são reconhecidas como despesas pelo fisco, a mais significativa são as perdas de impairment, conforme mencionados a seguir:

- Nota explicativa: Em 30 de junho de 2024, o valor em uso da unidade geradora de caixa (R$ 980.352) é inferior ao valor contábil de seus ativos imobilizados, intangíveis e direitos de uso em R$ 2.392.775, sendo constituída uma provisão para perda de valor recuperável, alocada da seguinte forma: R$2.223.765 no Imobilizado (nota 5.12.1), R$3.973 no Intangível (nota 5.12.2) e R$165.037 no Direito de Uso (nota 5.12.3). (valores R$ mil)

- No exercício de 2024, na DRE, a Provisão para baixas e perdas por redução ao valor recuperável (nota explicativa 4.11) registra perda R$ 3,14 bilhões.

OBSERVAÇÕES FINAIS

Por quase um século, ferrovias passam por um processo de decadência em quase todo o mundo. No Brasil, esse fenômeno se arrasta desde os anos 50 do século XX. O resultado desse fenômeno é a continua e perene destruição de riqueza das operadoras ferroviárias e seus stakeholders, principalmente os acionistas, governos e credores como fundos de pensão, BNDES-FAT, BNDESPAR, entre outros.

A RUMO atual se formou nesse processo de privatização e consolidação de operações com ajuda de capital governamental sem haver uma discussão sobre as causas desse fenômeno e faltou reconhecer que muitas ferrovias deveriam ter sido abandonadas

A sustentabilidade econômica da RUMO depende de atitudes conflitantes com o senso comum, ela precisa se livrar dos ramais deficitários e isso é não é bem visto pela opinião pública.

O problema é que a sociedade não sabe que a atual tecnologia ferroviária não funciona para cargas gerais. Ferrovias que dependem desse mercado de cargas gerais destroem riqueza da sociedade, depauperam acionistas, fundos de pensão, trabalhadores (FAT-BNDES) e os cofres públicos.

O público não sabe que a qualidade do serviço ferroviário para cargas gerais é insuportavelmente ruim. Mesmo com socorros para recolocar ferrovias decadentes em condição de funcionamento ao custo de dezenas de bilhões de reais, os usuários continuarão a usar caminhão. A promessa de prosperidade com entidades deficitárias se transformam em ônus para a sociedade na forma de maior tributação, pensões e benefícios menores, ou seja, essas entidades empobrecem a coletividade.

Para uma sociedade ficar mais rica, suas entidades privadas precisam ser economicamente sustentáveis, obter receitas com clientes maiores do que as despesas operacionais ao ponto de remunerar credores satisfatoriamente e gerar arrecadação para os entes federativos cumpram suas missões de estado.

Quem decide a sustentabilidade de um negócio é a existência de clientes e usuários. São os clientes que decidem o sucesso de um negócio quando aceitam livremente as condições ofertadas. Investimento público em negócios privados, quando dependentes de externalidades para justificar sua execução, deveria exigir uma geração tributos pela externalidades muitas vezes superior ao custo de oportunidade do capital, tal como ocorre com trens metropolitanos. Verba pública não é de graça, aja visto o custo da Selic. Quanto de tributos as externalidade das ferrovias de carga geram para a sociedade?

Esse problema precisa ser encarado pelos governantes, a sociedade precisa ser esclarecida que sucatear ferrovias deficitárias parece ser uma atitude ruim, mas na verdade é uma decisão boa. O público precisa saber que as ferrovias não são vítimas de decisões públicas tendenciosas às rodovias. As ferrovias precisam provar que são sustentáveis para merecem investimento. Nem que dinheiro público tivesse custo zero ele poderia ser desperdiçado em negócios ruinosos.

A COSAN é culpada pela insustentabilidade econômica do negócio? Não, foram enganados pelo “canto da sereia” que só falava bem de ferrovias e escondia os problemas do negócio. Ela errou ao querer comprar filé subestimando o peso dos ossos no pacote. O Governo e operadoras deveriam estabelecer um marketing estratégico na defesa de seus legítimos interesses de restaurar a sustentabilidade econômica do setor.

[1] https://pt.wikipedia.org/wiki/Olacyr_de_Moraes

[2] http://dx.doi.org/10.13140/RG.2.2.14259.81448

[3] https://mz-filemanager.s3.amazonaws.com/003f6029-d45a-44ac-9c9e-869fe5df83fc/central-de-resultadoscentral-de-downloads-rumo/7721ca502c42a8a408fd188a40c93048a5e7b1fd129d7658f2d1c6398ff516cf/dfp_2014.pdf

[4] https://economia.uol.com.br/noticias/reuters/2024/08/14/rumo-atualiza-projecoes-apos-prejuizo-de-r174-bi-no-2-tri.htm

[5] https://api.mziq.com/mzfilemanager/v2/d/003f6029-d45a-44ac-9c9e-869fe5df83fc/b4d522cb-c8e4-8ddc-9127-63d5942261c3?origin=1

[6] https://economia.uol.com.br/noticias/reuters/2015/04/01/all-tem-prejuizo-de-r1874-bi-em-2013.htm

Sérgio Pinheiro Torggler – Master of Business Administration. Professor at CENTRO UNIVERSITÁRIO MOURA LACERDA, Ribeirão Preto, Brazil

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: www.catarse.me/jornalggn “