Quanto os milionários pagam de IRPF no Brasil?

por Róber Iturriet Avila [1] e Paulo Gil Hölck Introíni [2]

A proposta de uma faixa de isenção de R$ 5 mil do governo federal veio acompanhada de uma sugestão de alíquota mínima de imposto de renda pessoa física (IRPF) de 10% ou 12% a quem ganha mais de R$ 50 mil mensais. No debate público, houve uma incompreensão geral, afinal, a cobrança de IRPF é crescente até 27,5%.

Contudo, essa é a alíquota máxima de rendimentos do trabalho. Rendimentos do capital são tributados diferentemente. Muitos rendimentos de aplicações financeiras, por exemplo, são isentos de IRPF, como Letras de Crédito Agrícola, Letras de Crédito Imobiliário e poupança. Outras têm tributação de 15%, como muitos fundos de investimento de longo prazo e ganhos de capital na venda de ativos.

Já os rendimentos de distribuição de lucros e dividendos são isentos de IRPF, o que faz com que os indivíduos mais ricos paguem menos IRPF, uma vez que quanto mais ricos, mais rendimentos do capital e mais lucros e dividendos compõem a renda individual. Uma outra forma de desoneração destas rendas recebidas pelos sócios e acionistas consiste nos chamados “juros sobre o capital próprio”, uma ficção jurídica criada na mesma Lei que instituiu a isenção.[3]

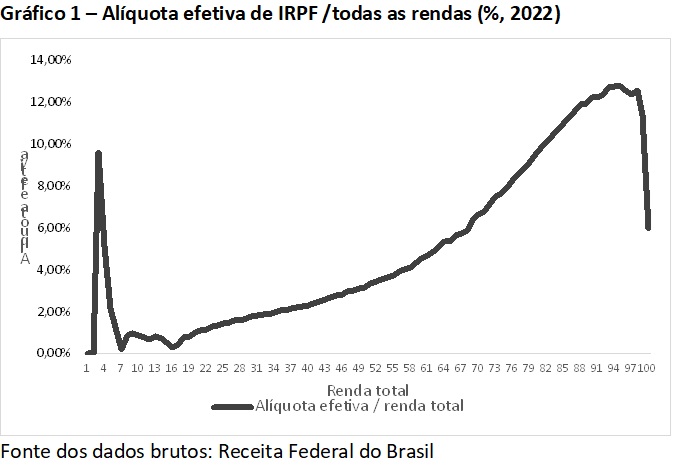

O gráfico 1 separa os 38,4 milhões de declarantes de 2022 em 100 partes iguais e a alíquota realmente paga (considerando isenções e deduções) em relação à renda total (salários, lucros, aluguéis, rendimentos financeiros), de modo que à esquerda situam-se os que ganham menos e à direita, os que ganham mais. O terceiro centil apresenta uma carga relativamente elevada, pois são indivíduos com renda declarada baixa advinda de aplicações financeiras, sujeitas à tributação exclusiva na fonte. Possivelmente estejam na faixa de isenção, mas obtiveram ganhos financeiros eventuais com tributação.

Uma pessoa que ganha R$ 11.000 mensais de todos os rendimentos paga o equivalente a uma alíquota efetiva de 10,43%. Quem aufere R$ 24.500, somadas todas as rendas, suporta uma alíquota efetiva de 12,77%. Assim, sobre os rendimentos de quem podemos considerar “alta classe média”, incide uma alíquota efetiva entre 10% e 12% de IRPF. O último ponto da curva está muito mais abaixo; convém olhar em detalhe.

O ponto 99 demarca quem ganha entre R$ 43.745 e R$ 65.064 mensais. Os contribuintes dessa faixa pagam uma alíquota efetiva de 11,36%, um patamar semelhante à alta classe média. Porém, neste ponto, há um recuo expressivo. Encontram-se, nesse intervalo, os indivíduos que passariam a pagar mais IRPF de acordo com a proposta do governo: eram 384.167 declarantes no ano-calendário 2022. Para esses, os rendimentos isentos são muito representativos na renda total. Note-se que consideramos uma tributação média de 15% para rendimentos de aplicações financeiras, pois nem todas estão sujeitas à mesma alíquota e não é possível saber exatamente a fonte da receita financeira desses contribuintes. A maior parte das aplicações financeiras é submetida a, no mínimo, 15% de imposto, mas há, também, várias isentas do IR.

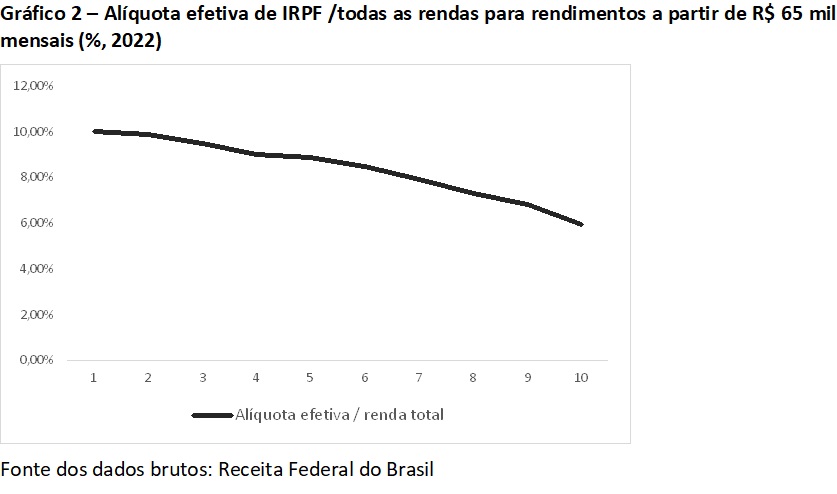

Separados os 384.167 indivíduos mais ricos em 10 partes iguais e considerado o imposto sobre o total das rendas, temos o seguinte gráfico:

Verifica-se que sobre os primeiros 38.417 indivíduos incide uma alíquota efetiva média de 10,03% e, a partir daí, a tributação passa a cair até o nível mais alto de renda, chegando a 5,97% de pagamento de imposto efetivo. Os declarantes que recebem a partir de R$ 83.333 mensais – R$ 1 milhão de renda anual – arcam com uma alíquota efetiva de 9% de sua renda. O último nível mostra a situação de quem recebe acima de R$ 337.000 mensais, cuja alíquota efetiva está entre 5,97% e 6,82%.

Logo, a proposta governamental tem por objetivo, justamente, que esses indivíduos passem a pagar o imposto de renda equivalente ao da alta classe média.

O GGN vai produzir um novo documentário sobre os crimes impunes da Operação Lava Jato. Clique aqui e saiba como apoiar o projeto!

Cabe pontuar que a partir de 2011, a literatura teórica de fronteira na área de tributação abandonou antigos postulados de que a menor incidência sobre os mais ricos estimularia o investimento e o crescimento econômico. A mudança de orientação ocorreu no bojo do processo de enfraquecimento do pensamento econômico neoliberal, confrontado pela própria experiência histórica do período recente. A sistematização de dados e análises sofisticadas demonstraram que a redução de tributos ocorrida sobre os mais ricos a partir da década de 1980 não trouxe maior crescimento econômico, nem investimento, nem maior nível de emprego, mas sim uma elevação de desigualdade sem precedentes. Restringiu, inclusive, o nível de crescimento econômico, devido à intensificação da concentração de renda.

Tal verificação empírica foi popularizada por Thomas Piketty. Inúmeros pesquisadores e organismos multilaterais chegaram às mesmas conclusões, o que gerou um abandono da defesa dos antigos postulados da teoria da tributação ótima. Vários autores que estudam o tema passaram a recomendar maior tributação sobre rendimentos dos mais ricos, como também, aumento da incidência sobre distribuição de lucros e principalmente sobre heranças.

Não obstante as divergências menores entre os autores a respeito da gradação dessa tributação, muitos concordam com sua elevação. Esta agenda foi incorporada até por organismos como o Fundo Monetário Internacional e vinha sendo implementada em vários países. Subsequentemente, houve uma reação política dos multimilionários, que passaram a defender ideias opostas na política mundial contemporânea, ressalvada a exceção que sempre vem a confirmar a regra, pois, mesmo entre estes, alguns poucos empunham a defesa da tributação sobre os super-ricos.

Portanto, com base no debate mais atualizado, pode-se afirmar que a proposta do governo federal de tributar os milionários no mesmo patamar que a classe média é ainda insuficiente. É limitada, também, à luz da própria legislação brasileira, que reconhece como paraíso fiscal países que tributam a renda à alíquota máxima que seja inferior a 17%[4].

Evidentemente, o governo tenta avançar rumo à progressividade tributária num contexto de enormes restrições frente à correlação de forças políticas desfavorável.

Porém, há uma outra limitação importante na proposta, os sócios e acionistas das grandes empresas, especialmente das instituições financeiras, dificilmente serão atingidos pela medida.

Ocorre que as pessoas jurídicas contam com duas opções de desoneração tributária dos lucros e dividendos distribuídos. Em 1995, o governo FHC criou, além da isenção pura e simples sobre esses rendimentos, a possibilidade de deduzir, para efeitos da apuração do lucro fiscal, “os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas a título de remuneração do capital próprio”. [5]

Pela utilização deste instrumento, a pessoa jurídica distribui seus resultados mediante uma retenção exclusiva na fonte de 15% sobre o valor pago aos sócios e acionistas. Na Declaração de Ajuste do IRPF, eles não pagarão mais nada de imposto.

Na empresa, o valor distribuído é contabilizado como uma despesa financeira ficta, reduzindo a base de cálculo do Imposto de Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social do Lucro Líquido (CSLL). Deste modo, a empresa deixa de pagar sobre o valor que reduziu o lucro fiscal – os “juros sobre o capital próprio” – o equivalente à diferença entre a aplicação da soma das alíquotas do IRPJ (25%) e da CSLL (9%) e a retenção na fonte de 15%. Economiza, portanto, 19 pontos percentuais, no mínimo. No caso das instituições financeiras em que se aplica uma alíquota de 20% CSLL sobre os lucros, a diferença é de 30 pontos percentuais.

Um dos parâmetros para delimitar o valor de JCP a ser distribuído é o patrimônio líquido da empresa. A imprensa econômica especializada frequentemente noticia os bilhões de lucros e dividendos distribuídos pelas grandes corporações por meio dessa modalidade. É a forma de desoneração mais vantajosa, se considerada tanto a tributação das pessoas físicas, quanto das pessoas jurídicas fortemente capitalizadas.

Pois bem, ao garantir um piso de 10% ou mesmo 12% de alíquota efetiva sobre a totalidade dos rendimentos recebidos pela pessoa física, a proposta do governo não atingirá os beneficiários da distribuição de lucros sob a forma de JCP, em virtude da anterior incidência exclusiva na fonte à alíquota de 15%. A decisão sobre como distribuir os resultados, da alçada dos próprios interessados, tenderá a calibrar os valores destinados aos sócios e acionistas em cada modalidade à disposição da empresa, isenção ou JCP. E, estes, certamente, escaparão.

Lógica semelhante se aplicará às rendas originadas majoritariamente de aplicações financeiras tributadas exclusivamente na fonte, cujas alíquotas são superiores aos 10% ou 12%.

A medida do governo deve surtir efeito entre os profissionais liberais que constituíram uma pessoa jurídica, os chamados “pejotizados”, que recebem seus rendimentos sob a forma de lucros, mas, sendo pouco capitalizados, a distribuição sob a forma de JCP não lhes é vantajosa.

Nesta medida, a proposta governamental aumenta a progressividade da tributação de IRPF no Brasil fazendo os mais ricos pagaram uma alíquota maior do que pagam hoje. Todavia ela é insuficiente para eliminar as diversas brechas legais que existem para que os mais ricos escapem da justa contribuição que compensaria parcialmente os benefícios diversos deste estrato social.

A alíquota efetiva de quem ganha mais de R$ 65 mil mensais deveria ser superior a 12% e crescer até o nível mais alto de rendimentos no Brasil, para que o sistema tributário brasileiro ficasse minimamente alinhado com o que sugere a literatura teórica de tributação na área de economia, de modo a ser um instrumento de redução das desigualdades econômicas e sociais.

REFERÊNCIAS

ATKINSON, Anthony; PIKETTY, Thomás; SAEZ, Emmanuel. Top incomes in the long run of history. Journal of Economic Literature, Nashville, v. 49, n. 1, p. 3-71, 2011. Disponível em: https://eml.berkeley.edu/~saez/atkinson-piketty-saezJEL10.pdf.

BRASIL. Receita Federal do Brasil. História do imposto de renda. Brasília, DF: Ministério da Economia, 2022 Disponível em: https://dados.gov.br/dados/conjuntos-dados/grandes-nmeros-do-imposto-de-renda-da-pessoa-fsica.

INTERNATIONAL MONETARY FUND. Causes and Consequences of Income Inequality: A Global Perspective. Strategy, Policy, and Review Department, jun. 2015. Disponível em: https://www.imf.org/external/pubs/ft/sdn/2015/sdn1513.pdf TEAcesso em 14 nov. 2018.

MIRRLEES, James Alexander et al. Tax by Design: the Mirrlees Review. Oxford University Press, 548 p, 2011.

MORGAN, M. Extreme and Persistent Inequality: New Evidence for Brazil Combining National Accounts , Surveys and Fiscal Data, 2001-2015. n. 12, p. 57, 2017.

Palma, J. G. Why the Rich Stay Rich. On dysfunctional institutions’ “ability to persist” (no matter what), CWPE20124, 2020.

PIKETTY, T. Capital in the twenty-first century. Londres: The Belknap press of Harvard University, 2014.

[1] Professor do Programa de Pós-Graduação Profissional em Economia da UFRGS, diretor do Instituto Justiça Fiscal.

[2] Auditor-Fiscal aposentado, vice-presidente do Instituto Justiça Fiscal.

[3] Art. 9º da Lei 9.249/95.

[4] Artigo 24 da Lei 9.430/96.

[5] Vide Lei 9.249, artigos 9º e 10.

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: www.catarse.me/jornalggn “