A farsa do déficit zero

O que será que a Dona Lindu ensinou errado ao Lula sobre déficit?

Por [Seu Nome], no [Seu Site]

A atual abordagem de extremo rigor no tratamento da austeridade fiscal começou a ganhar maior espaço nos grandes meios de comunicação a partir dos anos 1980.

Por todos os continentes eram vividos os tempos difíceis das dívidas em moeda estrangeira contraídas pelos chamados países do Terceiro Mundo.

A elevação das taxas de juros internacionais e a subida dos preços do petróleo pela OPEP comprometeram de forma acentuada a capacidade de os governos cumprirem com as obrigações do endividamento em dólar norte-americano junto à banca privada.

Para evitar uma crise no sistema financeiro mundial pelo chamado “default”, os organismos multilaterais e o Tesouro dos Estados Unidos promoveram naquele período um processo de renegociação dos estoques das dívidas, com a exigência de adoção de contrapartidas pelos representantes dos países.

Esse é o início da época trágica do Consenso de Washington, em que o Fundo Monetário Internacional (FMI) passava a impor medidas como a liberalização generalizada das economias, os processos de privatização e desregulamentação, além da obrigação da adoção de critérios bastante duros na condução da política fiscal.

No que se refere à austeridade na abordagem das finanças públicas, surge então a novidade da exigência de resultados “primários”.

Assim, a métrica da apuração de balanços fiscais passaria a excluir dos cálculos as rubricas de natureza financeira. Tal artimanha contábil tinha por objetivo comprimir as despesas não-financeiras de forma a que ocorresse um saldo positivo para ser direcionado aos compromissos financeiros.

Essa era a mágica do “superávit primário”, tão cantado em verso e prosa pelos agentes do financismo por todos os cantos desde aquela época até os dias atuais.

A armadilha do superávit primário

Obter um resultado primário positivo nas contas governamentais passou a ser sinônimo de eficiência na condução da política econômica.

Essa recomendação ganhou ares de verdade inquestionável e o desrespeito à mesma chegou a ser considerado crime de responsabilidade pelos agentes públicos.

No caso brasileiro, tal aspecto da austeridade foi introduzido na própria Lei de Responsabilidade Fiscal, aprovada em 2000, sob a forma da Lei Complementar n.101.

Dessa forma, ficou reforçada a noção de que o importante para o sucesso da política fiscal seria obter ganhos primários, deixando-se de lado toda e qualquer preocupação com o impacto provocado pelas despesas financeiras no Orçamento e na dinâmica das finanças governamentais.

Esse pequeno truque metodológico fez com que o direcionamento de recursos públicos para o pagamento de juros da dívida pública saísse do foco dos analistas especializados e também da agenda da política econômica.

A narrativa que se estabeleceu como dominante era apenas voltada para o controle da geração de superávit primário. Com isso, passou praticamente desapercebido do grande público o escandaloso volume dos gastos não-primários.

Isso significa que, desde 1997 – data em que o Tesouro Nacional dá início a um levantamento estatístico sistemático de seus resultados – até o momento atual, o volume total de despesas com juros da dívida pública chegou a R$ 9,7 trilhões. Uma loucura!

E o dado fica ainda mais dramático se levarmos em conta que esses valores foram obtidos graças a uma estratégia rigorosa de compressão das rubricas de natureza social e de investimentos.

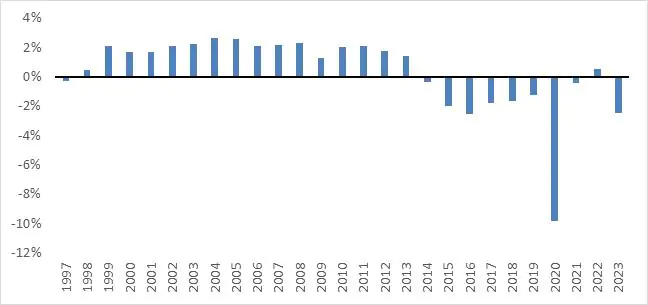

Mas o fato é que ao longo do período 1997 a 2013 houve 16 anos consecutivos de superávit primário, com exceção de um pequeno déficit (-0,2% do PIB) no primeiro ano da série.

Já a partir de 2014, observa-se uma reversão de tal tendência: foram nove anos de resultado deficitário, com a ocorrência de um ligeiro superávit apenas em 2022 (0,5% do PIB).

Resultado Fiscal Primário (%PIB) – 1997-2023

Fonte: STN

No entanto, esse gráfico esconde uma parcela significativa das despesas governamentais: os gastos com pagamento de juros da dívida pública. E não faz sentido algum deixar de contabilizá-los.

A única razão plausível para tal artimanha falaciosa é o desejo de se mostrar mais realista do que o rei, do ponto de vista de cumprir com as exigências do financismo.

Até algumas semanas atrás, Fernando Haddad batia no peito orgulhoso de sua meta de zerar o déficit primário para 2024. Agora parece que a ficha está caindo e o governo percebeu que não será possível cumprir com aquilo que ele mesmo havia se proposto a fazer.

Nem mesmo os sucessivos e maldosos cortes e contingenciamentos têm sido capazes de impedir que o resultado final para o presente ano seja de mais um balanço negativo nas contas primárias.

Nunca houve superávit fiscal

Infelizmente, até mesmo o presidente Lula deixa escapar em alguns momentos a ideia de que ele teria sido responsável em termos fiscais durante seus dois primeiros mandatos. Ele também parece se orgulhar de ter apresentado superávit durante os anos entre 2003 e 2010.

E logo surge o mantra dos ensinamentos de sua falecida mãe, Dona Lindu. Ela teria criado os filhos com a regra de que não se pode gastar mais do que recebe. No entanto, ele sabe muito bem que o governo brasileiro não precisa, e nem deve, se pautar pelo comportamento de indivíduos, famílias ou empresas.

O Estado conta com instrumentos para criar recursos, a exemplo do poder de tributação, da capacidade de lançar títulos de dívida pública, da possibilidade de gerenciar as reservas internacionais, dentre tantos outros.

Assim, a meta de se buscar a cada instante o sacrossanto equilíbrio fiscal não é observada tampouco nos países do centro do capitalismo.

Mas, na verdade, nem mesmo os ensinamentos de Dona Lindu ou as promessas falaciosas do ministro da Fazenda estão sendo cumpridos. E isso não é um problema!

O Brasil não vai quebrar nem entrar em estado pré-apocalíptico por excesso de gastos em relação às despesas orçamentárias. Afinal, em nenhum exercício desde 1997 houve tal desempenho de “responsabilidade” fiscal.

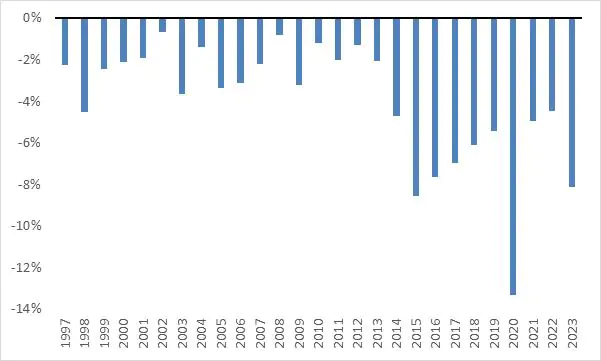

Caso as despesas financeiras sejam computadas no cálculo, como deve ser feito para se ter uma avaliação mais realista do quadro das finanças públicas, foram 27 anos de déficit nominal.

Resultado Fiscal Nominal (%PIB) – 1997-2023

Fonte: STN

O ponto fora da curva foi 2020, em função da pandemia, quando os gastos extraordinários com assistência social e saúde se somaram à redução dos tributos em função da necessária diminuição do ritmo das atividades econômicas por conta das necessidades de isolamento.

Naquele ano, o resultado nominal chegou a um déficit de 13,3% do PIB e nem por isso o País derreteu.

Pelo contrário, as próprias nações desenvolvidas perceberam, desde a crise econômico-financeira de 2008/9, que seria necessário rever os dogmas da austeridade fiscal cega e burra.

Assim, o que se tem verificado pelo mundo afora é uma flexibilização de tais amarras contracionistas.

O equívoco de Dona Lindu

O que precisa ficar claro para Lula é que nem mesmo a armadilha do novo arcabouço fiscal ou as metas de zerar o primário sugeridas por Haddad estão cumprindo com aquilo que Dona Lindu lhe havia ensinado.

É urgente abandonar esse jogo de faz conta e cair na realidade dos verdadeiros gastos totais. Na verdade, nunca houve superávit e a intenção de zerar o déficit primário é uma farsa.

Lula precisa se retirar rapidamente deste mundo da fantasia imposto pelo financismo brasileiro e internacional. Não há nada de errado em apresentar algum resultado – seja pela abordagem do primário, seja pela ótica do nominal – deficitário.

O que se faz necessário é retomar a trilha do desenvolvimento econômico e social, onde a recuperação do protagonismo do Estado é fator fundamental. E, para tanto, o planejamento do governo deve contar com o imprescindível aumento das despesas de natureza social e de investimentos públicos.

A consequência inevitável é continuar convivendo pacificamente com déficits orçamentários, sem nenhum sentimento de culpa.

A ausência de superávit primário não tem nenhum significado de eventual prejuízo à nossa economia. Aliás, muito pelo contrário, tal estratégia é a verdadeira solução para nossa crise estagnacionista.

*[Seu Nome] é [Seu Cargo] em [Seu Departamento/Orgão].

*Este texto não representa obrigatoriamente a opinião do [Seu Site].