Aqui está o HTML reescrito:

Em entrevista ao programa PodCast Conversar, o economista Demian Fiocca trouxe um diagnóstico sólido sobre o fracasso da política monetária.

A conta é simples. O ex-presidente do Banco Central, Alexandre Tombini, é execrado pelo mercado. Em 2011 e 2012 adotou medidas macroprudenciais para conter o aquecimento da economia e uma taxa Selic baixa. Foi uma política contracionista com menos custo fiscal. A economia vinha crescendo a 7,5%. Nos anos seguintes caiu para 4% e 2% com juros reais de 3,1% e 2,4%. Já Roberto Campos Neto subiu juros reais para 8% e a economia vai crescer 4%, mais do que o ano passado.

Quem fracassou?, indaga Fioca.

O ponto central do fracasso da política monetária é a fixação total na Selic e nos papéis indexados. A Selic não é taxa de mercado, é determinada administrativamente pelo Banco Central. E não tem relação alguma com a questão fiscal.

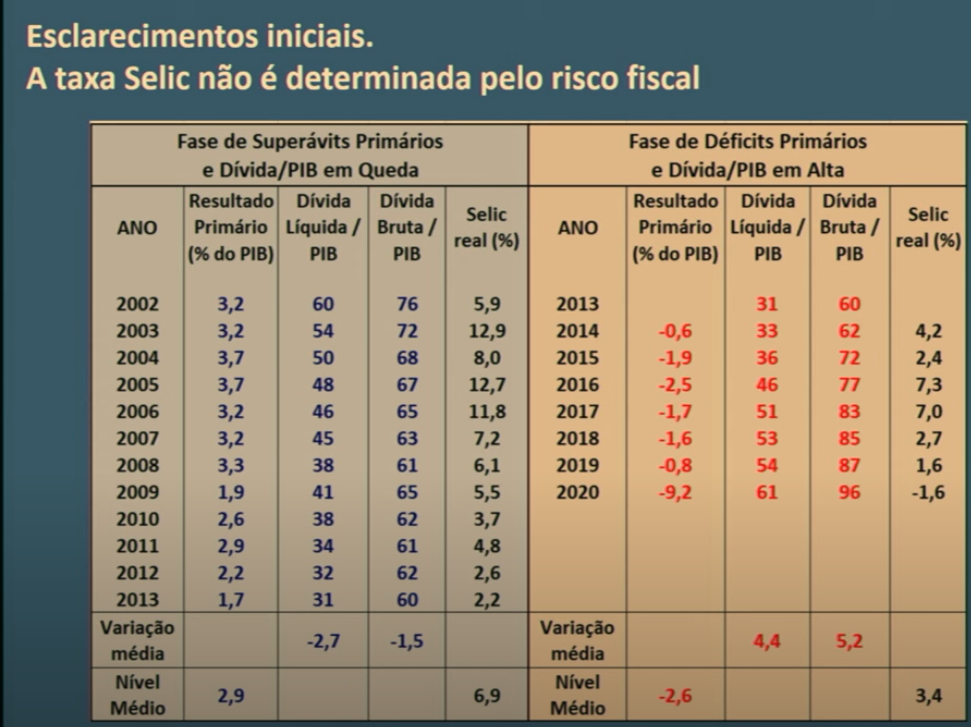

De 2002 a 2013 política fiscal foi bastante robusta, com superávits fiscais diversos anos maior que 3% do PIB, dívida líquida caindo para metade, de 60% para 31% e a dívida bruta caindo de 76% para 60% do PIB, sem contar US$ 300 bilhões de reservas cambiais. Mesmo assim, a Selic real foi de 6,9%.

De 2014 a 2020, houve déficit primário todo ano, uma média de 2,6% do PIB. A dívida líquida dobrou de 31% para 61% do PIB. A bruta passou de 60% para 96% do PIB. E a Selic média foi de 3,4%.

No período em que a política fiscal foi horrível, a Selic estava mais baixa. No período em que a política fiscal excelente, a Selic foi o dobro.

Por que é baixa entre 2014 e 2020? Porque a economia estava muito ruim. Nada teve a ver com o desempenho fiscal.

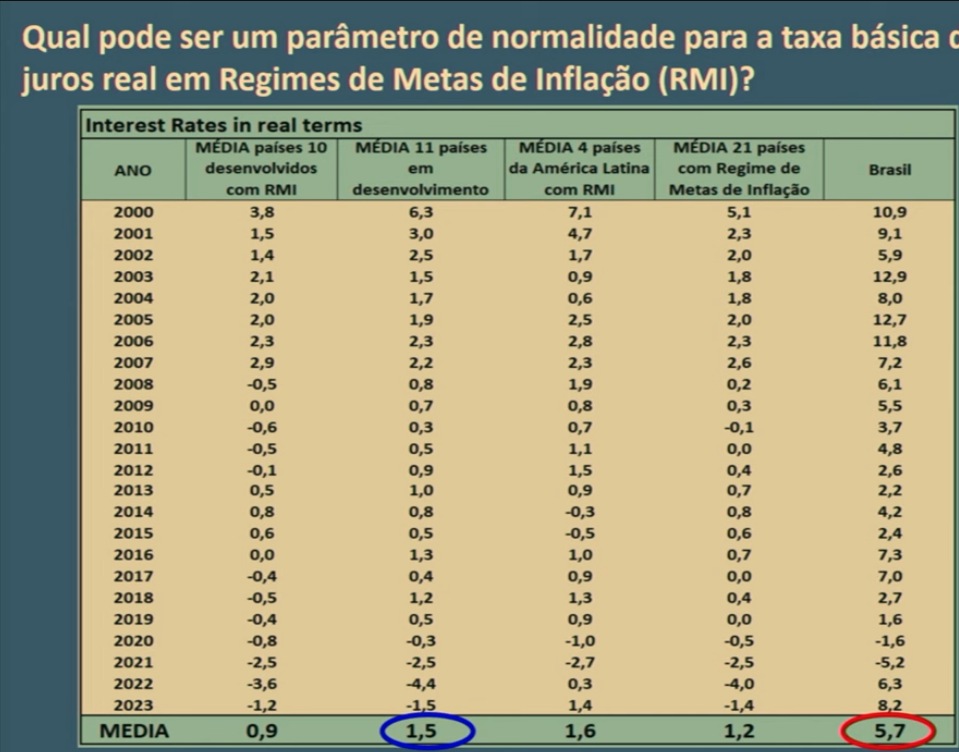

Fiocca defende a estabilidade nominal, como importante para o funcionamento da economia. Há três âncoras, a taxa de câmbio, salários e juros. Entre as três, os juros são a saída menos nociva, diz ele. A questão é discutir qual o parâmetro de normalidade de inflação para um país como o Brasil.

Historicamente, de 2000 a 2023, a taxa de juros real de 10 países desenvolvidos foi de 0,9%; dos países em desenvolvimento, de 1,5%; dos países da América Latina que adotam o RMI (Regime de Metas de Inflação), de 1,6%; do Brasil, de 5,7%.

É evidente que há uma profunda disfuncionalidade.

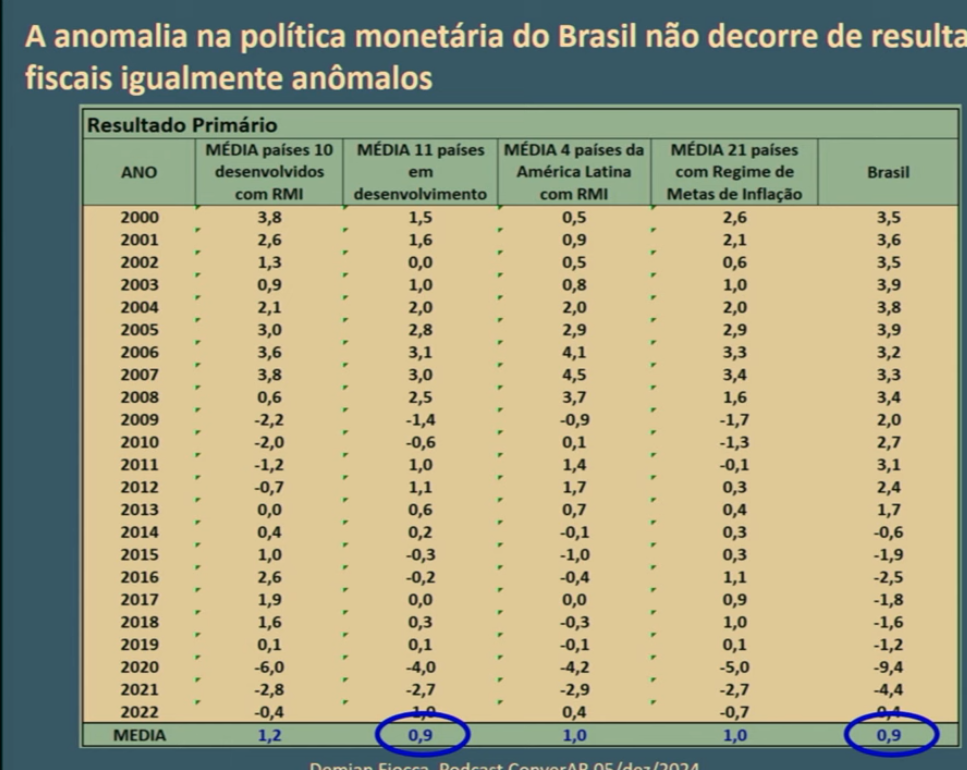

E o superávit primário? A comparação com outros países mostra que está dentro da normalidade. De 2000 para cá, o Brasil registrou a média anual de 0.9% de superávit primário, contra 1,2% de 10 países desenvolvidos com RMI; e 0,9% de 11 países em desenvolvimento.

Problema 1 – a meta de inflação

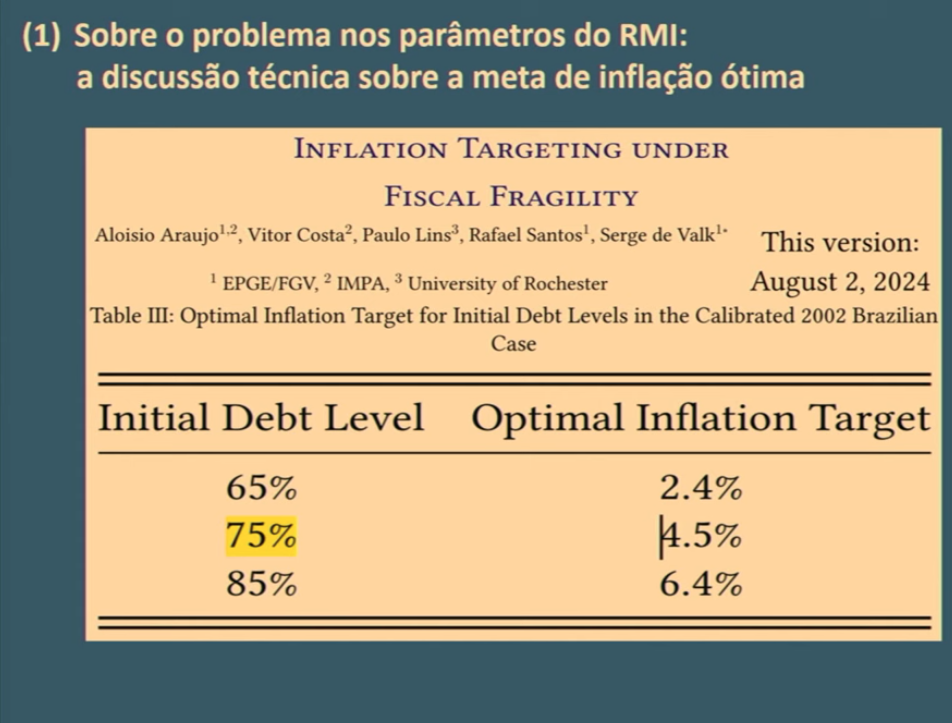

O primeiro problema apontado por Fiocca – e já objeto de artigo assinado por um grupo de economistas de várias universidades – foi a definição de 3% para a meta de inflação. Estudos de Bráulio Borges e Ricardo Barbosa – da FGV, dois dos maiores especialistas em contas públicas – indicam um intervalo de 3% a 5,4% para a inflação ótima. Outro especialista – ortodoxo -, Aloísio Araújo, estima que para uma dívida de 75% do PIB, a meta de inflação razoável deveria ser de 4,5%.

Economia tem muita indexação e muito preço que resiste a cair. Por isso, metas baixas exigem juros permanentemente altos e isso é ruim. Existe trade off entre meta baixa e meta crível, segundo Aloisio. Usando só a taxa de juros, para derrubar em 1 ponto a inflação, a taxa de juros deveria aumentar 4 pontos, segundo estudos do próprio Banco Central.

Desde o Real, só uma vez a inflação anual foi inferior a 3%

Se se estipula uma meta irreal, o mercado não acredita. Se não acredita, a política monetária não influencia em nada as expectativas.

O Banco Central é o responsável por apresentar a proposta de meta inflacionária para o Conselho Monetário Nacional. Qual a razão, então, para apresentar uma meta tão rígida, sem estudos maiores? Uma hipótese foi a redução da inflação no ano passado, que poderia ter passado ao banco um sentimento de onipotência. Outra hipótese é o ativismo político de Campos Neto.

Se o aumento da Selic foi de boa fé, dois anos é tempo suficiente para se constatar que o experimento não deu certo. Nenhum banco corroborou a previsão de 3% do Copom. E o custo fiscal foi massacrante.

Um dos pontos levantados contra o aumento do piso da inflação é que poderia comprometer as expectativas do mercado. É pensar que formação de expectativas é jogo de truco, diz Fiocca.

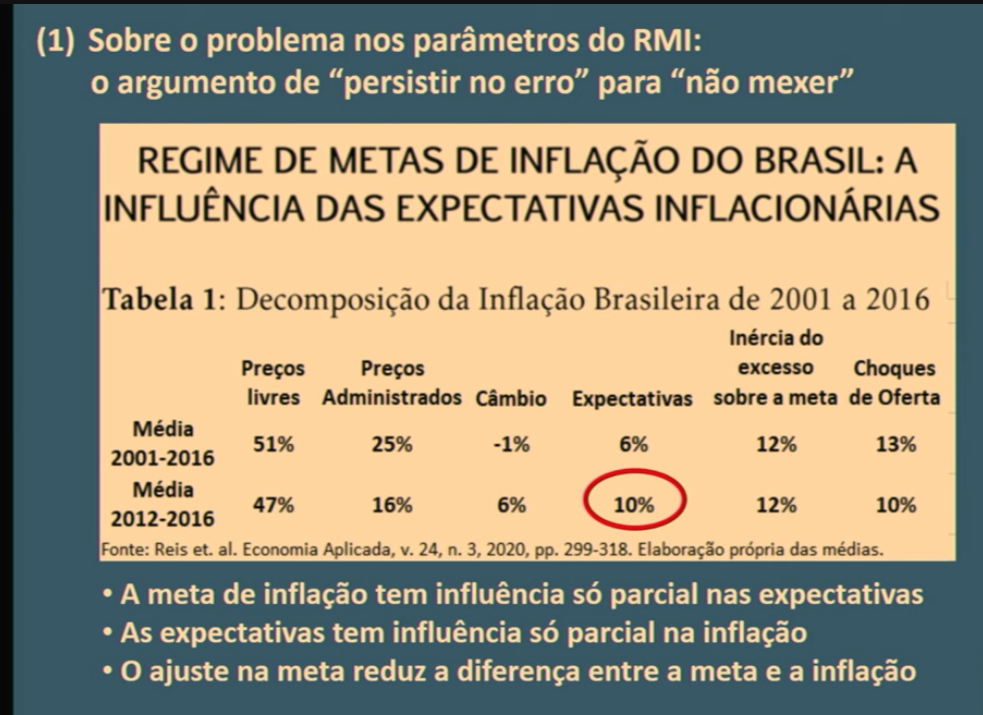

Fiocca contrapõe um estudo da Faculdade de Economia e Administração da USP de Ribeirão Preto.

Segundo os estudos, as expectativas respondem por 10% da inflação, contra 47% de preços livres e 16% de administrados. E como as expectativas são afetadas pelo comportamento dos preços, esses 10% são influenciados por todos os demais fatores.

Além disso, aumentando o piso, vai se migrar do ponto de baixa credibilidade para outro com mais alta credibilidade. Vai ter ganho de credibilidade

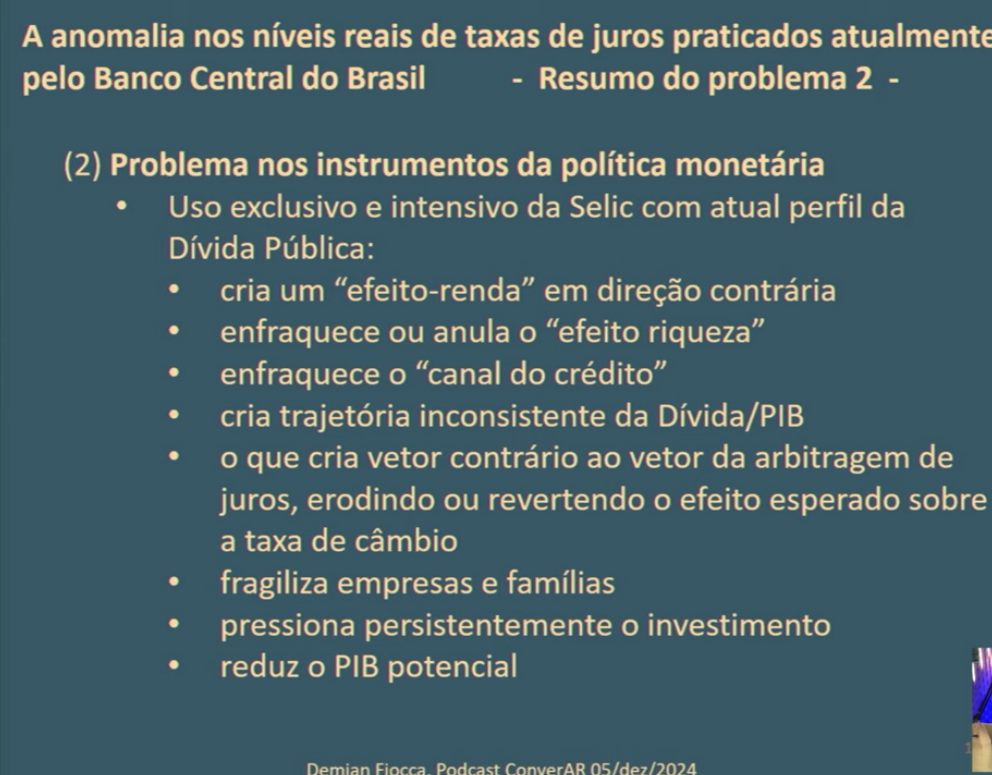

O fator Selic

Um dos principais componentes de uma política monetária é o chamado “efeito riqueza”. O Banco Central aumenta os juros. Em um modelo com taxas pré-fixadas (aquelas que se sabe, antecipadamente, o valor do resgate), o aumento de juros provoca uma queda no valor do papel. Os investidores se sentem mais pobres e vão consumir menos.

Com papéis pós-fixados – como a Selic -, o efeito é inverso: aumentando os juros, investidores e bancos ganham mais, injeta-se mais dinheiro na economia. Ou seja, o aumento dos juros é expansionistas – e não contracionista, como deveria ser.

Em situação normal, quando sobe juros, o câmbio aprecia – ou seja, cai o valor do dólar. Na semana passada, houve aumento da Selic e o dólar aumentou de valor. E fica o mercado discutindo o resultado primário de meio ponto enquanto os juros aumentam 4 pontos.

Proposta

- Corrigir a meta de inflação de 3% para 4%.

- Combinar instrumentos macroprudenciais e Selic na gestão monetária.

Ou seja, em vez de recorrer somente aos juros da Selic, definir controles sobre o crédito, compulsórios (a parte do crédito que os bancos têm que depositar no Banco Central), regulações, instrumentos quantitativos macroprudenciais. E, gradativamente, substituir a Selic por outros títulos públicos. E tudo isso acompanhado da boa comunicação, com os economistas de mercado.

Em sua análise não foi abordada a questão da cartelização dos leilões, nem as jogadas políticas do cartel para inviabilizar o governo.