R$ 17 Bilhões Em Renúncias

Governo entrega 25% das receitas do RS aos empresários, mostra levantamento

Em 2023, o governo de Eduardo Leite (PSDB) entregou R$ 17,2 bilhões em renúncias fiscais concedidas a empresas. O valor equivale a 25,2% das receitas do estado. Os dados constam em levantamento divulgado pelo Departamento Intersindical de Estudos Socioeconômicos (Dieese).

A análise do Dieese se baseia em documento oficial do governo do estado, um demonstrativo produzido pela Secretaria da Fazenda e divulgado no dia 28 de junho. O montante de renúncias fiscais, que somaram R$ 17,2 bilhões no ano passado, incluem o ICMS, o IPVA e o ITCD, sobre os quais o governo estadual tem influência legislativa.

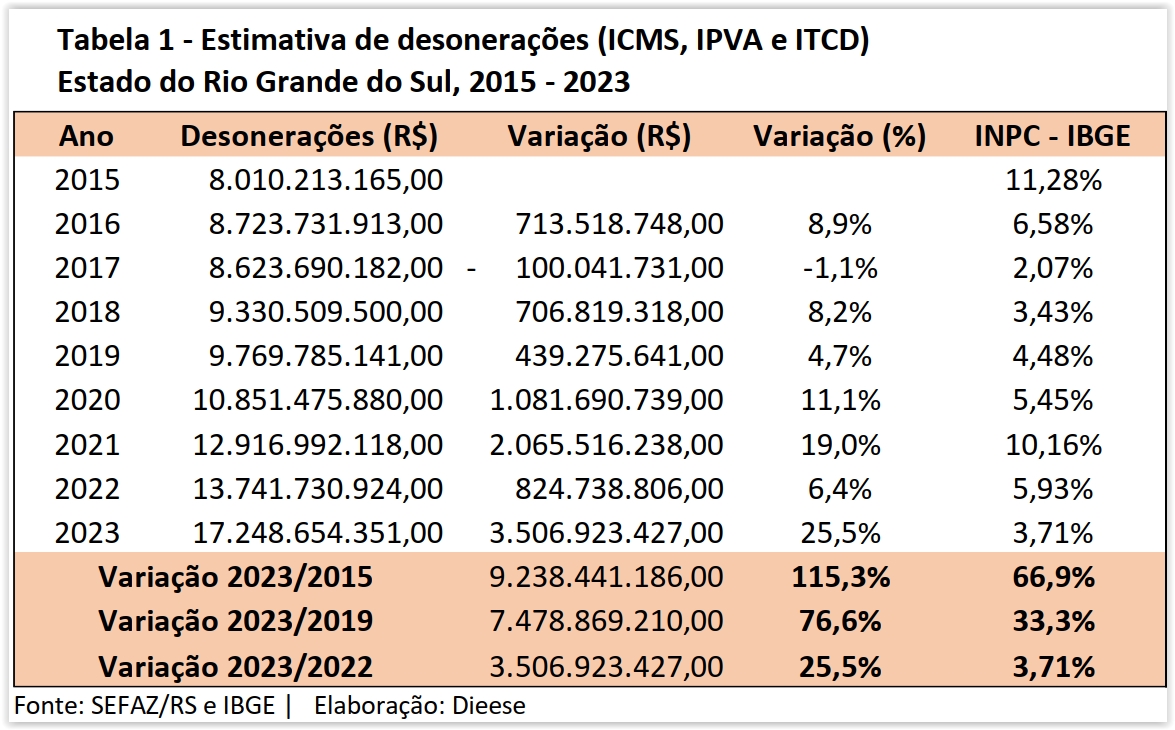

As renúncias fiscais crescem no Rio Grande do Sul ano a ano. Em 2015, por exemplo, foram de R$ 8 bilhões, menos da metade do que em 2023. O crescimento, no período, foi de 115%. Apenas de 2022 para 2023, houve aumento de 25,5% no montante, que foi de R$ 13,7 bilhões dois anos atrás.

Dentre as empresas beneficiárias dessa política, quem mais obteve ganhos foi a Cargil, companhia centrada na produção, beneficiamento, processamento e industrialização de produtos relacionados ao agronegócio e que registrou, em 2023, lucro líquido de R$ 2,5 bilhões, alta de 101% em relação a 2022.

O governo Leite abriu mão de receber, apenas da Cargil, R$ 16,4 bilhões no ano passado.

“A captura de 25,2% do orçamento do Estado, em 2023, atende às necessidades locais ou serve apenas para aumentar a margem de lucro de determinadas empresas?”, questiona o Dieese.

O relatório aponta a disparidade entre o que o governo faz pelas grandes empresas e o que faz pelos servidores e servidoras do estado.

“Enquanto faz renúncia bilionária, o Estado desvaloriza seus servidores. Se por um lado, vê-se renúncias com aumento acima de 115,3% desde 2015 – e, portanto, acima da inflação do período (66,9%), por outro, servidores responsáveis pelo atendimento à população gaúcha receberam apenas 6% de reposição da inflação nesse mesmo período”, denuncia.

Abaixo o relatório completo do Dieese

Rio Grande do Sul, em 2023, renunciou a 25,2% da sua receita o que representa R$ 17,2 bilhões

A renúncia fiscal é um instrumento previsto na legislação tributária que serve para reduzir a arrecadação potencial da receita formada através de recolhimento de impostos.

A Lei de Responsabilidade fiscal (LRF) obriga os Estados a produzirem um demonstrativo da estimativa e compensação da renúncia de receita. Demonstrativo produzido pela Secretaria da Fazenda estadual do Rio Grande do Sul, divulgado no último dia 28 de junho, revelou que, em 2023, o montante de renúncias ultrapassou R$ 17 bilhões.

Nesse montante, estão incluídas as renúncias de ICMS, IPVA e ITCD – que o governo do Estado tem influência legislativa. Não estão incluídas as perdas do ICMS com exportação de produtos industrializados e nem as perdas derivadas da Lei Kandir.

Esses R$ 17,2 bilhões, equivale a 25,2% do que poderia ter sido arrecadado, mais que o apurado em 2022, quando representava 21,8% e, mais que o dobro, do que concede outros estados.

Anualmente, o Dieese faz a divulgação dessas informações lembrando sempre que, ao checar esses montantes concedidos em renúncia, alguns questionamentos são inevitáveis:

Quantos empregos geraram?

Qual o impacto no desenvolvimento da região, do território?

Qual a eficácia econômica dessas medidas?

Quanto cada empresa recebeu?

São empresas comprometidas com o desenvolvimento local, com oferta de emprego decente, com preocupação com o meio ambiente e inovação?

Nesse ano, ao final de junho, o governo do Estado, deu um pequeno passo a frente, passou a divulgar o montante (R$) de saídas (produtos/serviços) não tributadas e imunes por empresa beneficiada – resultado de pressão da sociedade civil organizada, que há anos reivindica maior transparência -, o que em primeiro lugar culminou em adequação legal, e agora atendimento da Lei pelo governo do Estado.

O conteúdo está disponível no seguinte portal:

https://receitadados.sefaz.rs.gov.br/desoner acoes-fiscais/desoneracoes-por-empresa/#

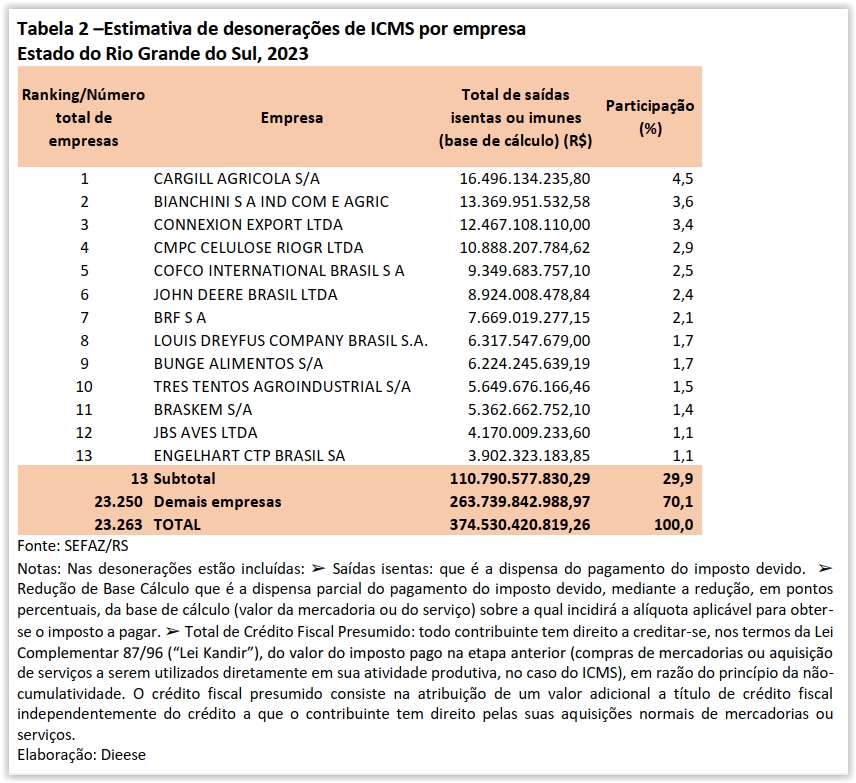

Apesar do governo não disponibilizar o total da desoneração por empresa e nem série histórica, e sim, apenas, a base de cálculo não tributada, no ano de 2023, foi possível identificar os maiores beneficiados.

A Tabela 2 (mais abaixo) mostra as empresas que participam com mais de 1% do montante isento ou imune, sendo a Cargill a primeira colocada no ranking de base de cálculo de benefícios fiscais.

Assim como outras empresas beneficiadas, a Cargill, é uma empresa estabelecida há décadas no Brasil, com sede em São Paulo, representada por fábricas, armazéns, terminais portuários, centro de serviços com diversas filiais – em pelo menos 15 Estados brasileiros.

Trata-se de uma companhia centrada na produção, beneficiamento, processamento e industrialização de produtos relacionados ao agronegócio, e registrou, no ano de 2023, R$ 2,5 bilhões de Lucro Líquido, alta de 101% em relação a 2022, montante esse, destinado a seus acionistas controladores.

A captura de 25,2% do orçamento do Estado, em 2023, atende às necessidades locais ou serve apenas para aumentar a margem de lucro de determinadas empresas?

Nessa esteira, vale lembrar que o governo gaúcho apoiou a Reforma Tributária aprovada em âmbito nacional, que tem como objetivo além de simplificar o Sistema Tributário, acabar com a guerra fiscal, baseada nesses incentivos, já que as exceções serão as mesmas em todo o país.

Se a adequação precisará acontecer logo mais – na transição a partir de 2029, por que não começar imediatamente essa revisão das renúncias?

No ano de 2023, as renúncias no Rio Grande do Sul aumentaram 25,5%, ou seja, um incremento de R$ 3,5 bilhões, em relação a 2022, o que representa que cresceram 21% acima da inflação (INPC/IBGE foi 3,71%) (Tabela 1).

Enquanto faz renúncia bilionária, o Estado desvaloriza seus servidores. Se por um lado, vê-se renúncias com aumento acima de 115,3% desde 2015 – e, portanto, acima da inflação do período (66,9%), por outro, servidores responsáveis pelo atendimento à população gaúcha receberam apenas 6% de reposição da inflação nesse mesmo período.

[1] O tema da renúncia fiscal está previsto no Capítulo V da Lei 5.172/1966 que instituiu o Sistema Tributário Nacional.

[2] De acordo com LRF – renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção, alteração de alíquota ou modificação da base de cálculo.

[3] Disponível em: https://receitadados.sefaz.rs.gov.br/media/annkkhrj/demonstrati vo-das-desonera%C3%A7%C3%B5es-fiscais-2023.pdf

[4] O cálculo das desonerações fiscais é realizado pelo método de estimativa, exceto no caso dos créditos presumidos, onde são utilizadas informações diretas prestadas pelos contribuintes em campo específico da Guia Informativa do ICMS. Assim, os valores informados podem conter erros ou omissões, fato que só pode ser verificado em processo específico de auditoria fiscal, visto que todos os dados declarados pelos contribuintes estão sujeitos à fiscalização normal pela Administração Tributária.

[5] A alteração advém da Lei Complementar nº 187 em 16 de dezembro de 2021 que colocou fim ao sigilo fiscal para os benefícios fiscais. Em seu artigo 45, ela incluiu o inciso IV no parágrafo 3º do artigo 198 da Lei nº 5.172 de 25/10/1999, o Código Tributário Nacional.

[6] https://www.canalrural.com.br/economia/lucro-da-cargill-no-brasil-dispara-101-em-2023/