Dominância fiscal ou subordinação externa? Lições de 2024

por Carmem Feijó

A política macroeconômica trabalha com cenários baseados em expectativas sobre o comportamento futuro dos mercados e dos agentes econômicos. Economias periféricas, como o Brasil, são particularmente sensíveis ao comportamento dos mercados externos, tanto de commodities como o financeiro. Em especial, a economia brasileira, dado o grau de abertura e sua inserção nos mercados financeiros internacionais, está bastante exposta aos fluxos financeiros internacionais, determinados em grande medida por conjunturas geopolíticas e pela dinâmica dos países desenvolvidos sobre os quais não tem nenhuma influência. Nesse sentido, na expressão do professor da Universidade de Columbia e ex-ministro da economia da Colômbia, Jose Ocampo, economias periféricas são ´business cycle takers´, ie, são subordinadas ao fluxo de liquidez internacional, ditado pelas economias desenvolvidas.

Uma característica de economias inseridas de forma subordinada no sistema monetário e financeiro internacional é que apresentam um espaço reduzido de política econômica. Isso quer dizer que a gestão da política macroeconômica tende a operar com regras monetárias e fiscais mais rígidas do que nas economias desenvolvidas pois precisam atrair capitais internacionais para manterem suas contas externas em equilíbrio. Economias desenvolvidas, emissoras de moeda de elevado prêmio de liquidez, por sua vez, administram a política macroeconômica com maior grau de liberdade para sustentar taxas elevadas de crescimento da renda doméstica e do emprego.

Uma explicação para o menor grau de autonomia da política macroeconômica nas economias periféricas é o caráter pró-cíclico e altamente especulativo dos fluxos financeiros de curto prazo, cujo efeito doméstico pode ser altamente desestabilizador. Durante a fase ascendente do ciclo de liquidez internacional, o otimismo dos agentes se reflete em seu apetite por risco. Portanto, eles alocarão parte de seu portfólio para ativos com baixa liquidez internacional e maior risco. No entanto, quando as expectativas mudam, a incerteza aumenta e o ciclo de liquidez é revertido, as moedas periféricas e os ativos denominados nelas estão sujeitos à fuga para a qualidade, independente dos fundamentos macroeconômicos no momento.

Caso os fluxos de capitais estivessem disponíveis para atender às necessidades das economias em desenvolvimento, complementando sua poupança doméstica para alavancar o nível de investimento e impulsionar o crescimento do produto e da renda, como advogam os defensores da abertura financeira nessas economias, a autonomia da política monetária para gerenciar o ciclo de crescimento da economia doméstica poderia ser garantida pela adoção de um regime de câmbio flutuante. Essa é a solução descrita no modelo de Mundell-Fleming que mostra que para uma economia pequena com taxa de câmbio flutuante e mobilidade de capital, a autonomia monetária é um resultado esperado. O regime de câmbio flutuante permitiria que a equação de paridade da taxa de juros estabelecesse a relação entre a política monetária e o mercado financeiro internacional. A suposição é que a autoridade monetária esteja disposta a deixar a taxa de câmbio flutuar e suportar o ônus do ajuste das contas externas. Assim, a política monetária manterá sua autonomia. No entanto, como mencionado, os fluxos de capital em uma economia mundial globalizada são altamente especulativos e, portanto, o grosso dos fluxos de capital em países periféricos são altamente desestabilizadores e pró-cíclicos, e longe estão de financiarem investimento gerador de renda e emprego.

Outro fator a limitar o espaço de política é utilizar as taxas de juros para mitigar a volatilidade da taxa de câmbio. Nesse caso, a autoridade monetária pode estar propensa a acomodar mudanças na direção dos fluxos de capital usando o diferencial da taxa de juros.

Por fim, o menor espaço de política em relação às economias desenvolvidas também implica que o espaço fiscal é limitado em economias que operam com altas taxas reais de juros. Quando o financiamento externo é abundante e facilmente acessível, o gasto público irá se expandir, mas, será seguido por um ajuste quando as condições favoráveis já não estiverem presentes. Por outro lado, a desaceleração econômica implica que o peso do pagamento de juros da dívida pública aumenta, o que desencadeia um corte pró-cíclico nos gastos primários do orçamento público. Uma maneira de controlar a dívida fiscal é reduzir a taxa de juros doméstica, o que nunca é uma opção fácil, dado o caráter subordinado da inserção financeira de economias periféricas. Mais ainda, a subordinação da política fiscal à política monetária fornece argumento para o risco de dominância fiscal como justificativa para a volatilidade cambial.

Ou seja, as economias periféricas têm um nível estruturalmente mais alto de taxas de juros reais do que as economias centrais e enfrentam uma tendência de taxa de câmbio extremamente volátil, e uma política fiscal pró-cíclica.

A economia brasileira em 2024 apresentou desempenho bem acima do esperado pelas previsões de mercado no início do ano. O PIB deve crescer acima de 3%, o mercado de trabalho está aquecido, há recuperação no poder de compra das famílias. A taxa de investimento mostrou melhora, depois de quedas sucessivas. Mas, mesmo apresentando bons fundamentos, dado o aumento da incerteza no cenário internacional principalmente a partir do segundo semestre do ano, a moeda brasileira sofreu forte depreciação. Dentre as economias emergentes, o Real foi a moeda que mais perdeu valor, a despeito das elevações sucessivas na taxa básica de juros.

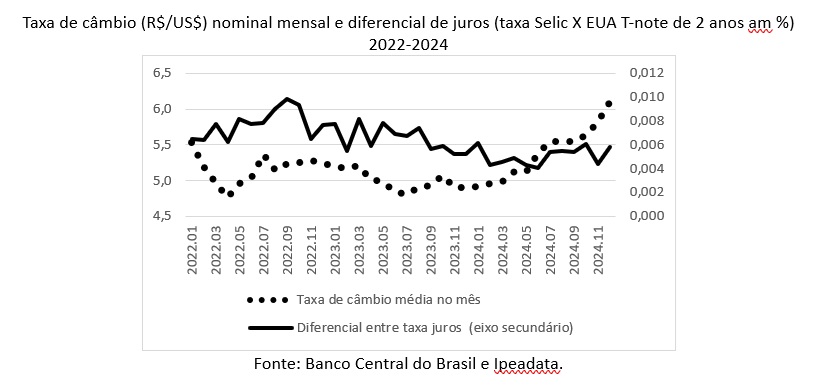

A título de ilustração, o gráfico abaixo mostra a evolução da taxa de câmbio nominal desde 2022 e o diferencial de juros do Brasil e dos EUA. O destaque é para a contínua alta da moeda americana em relação ao Real no segundo semestre, mesmo com a manutenção do diferencial de juros, ou seja, da manipulação da taxa básica de juros doméstica seguindo o movimento da taxa dos EUA. A intervenção do banco central no mercado cambial, vendendo reservas para segurar o movimento de desvalorização da moeda doméstica, só se verificou no mês de dezembro, e com pouco sucesso.

Em suma, a experiência recente de elevada subvalorização da moeda doméstica evidenciou nossa vulnerabilidade às vicissitudes do mercado financeiro internacional e a nossa fraca gestão da política cambial. Mesmo assim, o argumento levantado por muitos analistas para explicar por que a moeda brasileira se desvalorizou tanto em tão pouco tempo centrou-se numa ameaça de descontrole das contas públicas. Se tal viesse a ocorrer, a economia poderia entrar numa situação de dominância fiscal, quando a política monetária perde poder dado o descontrole da dívida pública.

Como argumentamos nessa nota, dado que o Real é uma moeda periférica no sistema monetário e financeiro internacional hierarquizado, a elevada volatilidade da taxa de câmbio e a tendência ao seu desalinhamento ao longo do tempo deveriam ser evitados com políticas cambiais ativas, incluindo um gerenciamento do fluxo de capitais internacionais. Esse gerenciamento permitiria aumentar o espaço de política, permitindo ao país autonomia para implementar políticas de desenvolvimento econômico. Levantar a ameaça de um descontrole das contas públicas, quando o país está discutindo uma reforma tributária buscando maior equidade e eficiência nos gastos públicos, desvia a atenção de uma realidade mais ameaçadora que é a grande exposição da economia ao fluxo internacional de capitais, em um mundo com elevada incerteza. Portanto, ao contrário da sabedoria convencional, a subordinação das economias periféricas em desenvolvimento ao ciclo de liquidez internacional explica em grande parte a conexão entre a política monetária e os movimentos da taxa de câmbio no curto prazo.

Carmem Feijó- Professora titular na Universidade Federal Fluminense, pesquisadora CNPQ e coordenadora do Grupo de Pesquisa em Financeirização e Desenvolvimento – Finde/UFF

Blog: Democracia e Economia – Desenvolvimento, Finanças e Política

O Grupo de Pesquisa em Financeirização e Desenvolvimento (FINDE) congrega pesquisadores de universidades e de outras instituições de pesquisa e ensino, interessados em discutir questões acadêmicas relacionadas ao avanço do processo de financeirização e seus impactos sobre o desenvolvimento socioeconômico das economias modernas. Twitter: @Finde_UFF

O Grupo de Estudos de Economia e Política (GEEP) do IESP/UERJ é formado por cientistas políticos e economistas. O grupo objetiva estimular o diálogo e interação entre Economia e Política, tanto na formulação teórica quanto na análise da realidade do Brasil e de outros países. Twitter: @Geep_iesp

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: www.catarse.me/jornalggn “