A determinação da Taxa de Juros Via Algoritmo e a Previsibilidade da Economia VI

por Luiz Alberto Melchert de Carvalho e Silva

Nos cinco capítulos anteriores, preparou-se o terreno para que o leitor não economista entenda o comportamento do Banco Central, no mínimo, compreenda o suporte teórico que norteia suas ações. Neste, o tema é mostrar a distorção que o processo como um todo acarreta. Para isso, é preciso tecer algumas considerações de cunho comportamental.

O mercado financeiro tem o futuro como matéria-prima. Quanto maior for sua capacidade para manipular o comportamento futuro, mais valiosa ela se torna. O mercado financeiro age como se presente e passado não interessassem, contrariando a máxima keynesiana de que o empresário acredita que amanhã seja muito parecido com ontem. Melhor ainda, os operadores do mercado financeiro não parecem participar das crenças dos empresários produtivos. Sempre foi assim? Provavelmente não. Em tempos de expansão industrial, quando sempre havia novos mercados a desbravar, mercado financeiro e agentes do lado real da economia caminhavam na mesma direção. Emprestava-se dinheiro à indústria porque ela poderia operar em um novo mercado ainda virgem. Financiavam-se expedições a países longínquos para dali trazer especiarias que não se produziam localmente. Ocorre que todo o mundo já consome produtos industrializados e o setor primário tende a só produzir commodities. O próprio termo “especiarias” ficou na História. Resta à indústria lato senso digladiar-se pela manutenção de mercados. Assim, na expectativa de uma queda inexorável da taxa de lucros, os agentes econômicos dotados de algum capital migraram para o mercado financeiro, escravizando Estados via bancos centrais.

O Brasil foi vítima dos juros exorbitantes impingidos pelo BC como parte do Plano Real, levando os industriais a abandonarem seus negócios e migrarem para o mercado financeiro, resguardados de qualquer risco “a obrigação” de o Estado de honrar o carregamento de empréstimos cujos juros são fixados pelo BC, sob a desculpa de proteger a moeda. Dominado pelo mercado financeiro, a autarquia passou a manipular o futuro com amparo em lei. É que a expectativa da inflação futura determina os preços no presente.

A coisa piorou com a adoção dos paradoxais, quando não contraditórios, modelos estocásticos dinâmicos de equilíbrio geral que, ingênua ou maliciosamente, acreditam que as expectativas refletem o lado real da economia, quando só representam a expressão eufemística dos interesses dos operadores de mercado. Um exemplo dessa manipulação é a compra intencional de dólares, fazendo-o subir e enfraquecendo a moeda nacional. O pretexto, expresso no Boletim Focus, é a inflação futura, o que induz a subida da taxa de juros, enchendo ainda mais os bolsos dos interessados.

Ainda sobre BC entrar no mercado de câmbio vendendo dólares para estabilizar o câmbio. Ele jamais vai entrar vendendo dólares porque isso vai contra as regras do jogo. Enquanto se usar o Boletim Focus, o mercado vai dizer ao BC quanto querem de juros para dado momento. Ele quer 12% até o fim do ano. Para forçar eles compram dólares para fazer a taxa de câmbio subir, o que dá prejuízo aos investidores estrangeiros. Para evitar a fuga de divisas, o BC vai aumentar a taxa de juros até o nível pedido pelo mercado, fazendo com que as reservas não se escoem. É preciso desmarcar urgentemente as cartas do jogo especulativo.

Esse comportamento dissocia a demanda por capital da teoria do efeito acelerador keynesiano que, aliás, já tinha sido expresso por Thomas Nixon Carver (1875 – 1971) e Michal Kalecki (1899 – 1970), antes de Keynes a empregar em seus estudos. Ela diz que, na ânsia de maximizar lucros, os empresários do lado real da economia aceleram seus investimentos nas fases positivas dos ciclos econômicos, o que cria um descompasso entre oferta e demanda agregadas, eleva gradual e simultaneamente a inflação e o preço do dinheiro. Um papel honesto do banco central seria, caso a intenção fosse fortalecer o lado real da economia, evitar esse descompasso, antecipando os movimentos da taxa de juros para minimizar os efeitos cíclicos. Não se pode prescindir dela como constritor de excessos nas fases positivas e indutor do investimento nas fases negativas.

O dilema é como eliminar o cabo de guerra criado pela financeirização. De um lado está o Estado querendo fortalecer a economia real; de outro está o mercado financeiro querendo sequestrar partes crescentes da arrecadação sob a forma de juros para maximizar seus ganhos improdutivos. Não há uma panaceia, mas podem-se indicar caminhos. Um deles passa por retirar do Banco Central a capacidade de estabelecer a taxa de juros, ou seja, o poder paraestatal de sequestrar a arrecadação pública, mantendo-se seu papel contracíclico.

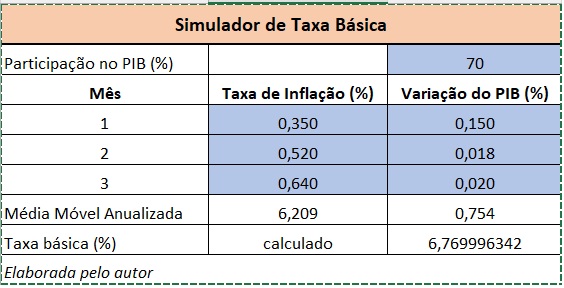

A taxa de juros é essencial para a determinação da taxa de câmbio. O país precisa ser atrativo como reserva de valor, mantendo estoques cambiais que evitem ataques especulativos. Resumindo, a taxa de juros precisa, concomitantemente, ser atrativa ao influxo de capital e impedir os malefícios do efeito acelerador. A solução pode passar pela criação de um algoritmo que leve em consideração a taxa passada de inflação e o crescimento da economia. A primeira variável resguarda o poder de compra das aplicações em títulos públicos, enquanto a segunda garante que o aplicador participe dos ganhos com o crescimento econômico sem tornar a dívida pública impagável. Uma sugestão é que se use a média móvel da inflação nos últimos três meses, acrescentada por uma parcela da média da variação do PIB para igual período, sempre em valores anualizados.

O simulador anexo dá uma ideia de como a taxa se comportaria. Sendo esses valores públicos e previsíveis, especular com a taxa futura volta a fazer sentido porque deixa de ser um jogo com cartas marcadas em que o mercado aposta em, por exemplo, 12% ao ano e impõe que esse valor seja atingido no prazo esperado. Isso não é especulação, é extorsão.

Como dito em capítulo anterior, hoje o Banco Central age como o criador que pergunta à raposa quantas galinhas ela gostaria de encontrar no galinheiro. Dissociando-se a taxa de juros dos anseios dos operadores de mercado, caberá à raposa apostar em quantas galinhas estarão à sua espera. Assim, tanto o criador e a raposa podem perder ou ganhar consoante suas apostas e o mercado volta a funcionar como dito em outro capítulo, quando se mencionou que o charme do capitalismo é poder trabalhar com dinheiro dos outros.

Luiz Alberto Melchert de Carvalho e Silva é economista, estudou o mestrado na PUC, pós graduou-se em Economia Internacional na International Afairs da Columbia University e é doutor em História Econômica pela Universidade de São Paulo. Depois de aposentado como professor universitário, atua como coordenador do NAPP Economia da Fundação Perseu Abramo, como colaborador em diversas publicações, além de manter-se como consultor em agronegócios. Foi reconhecido como ativista pelos direitos da pessoa com deficiência ao participar do GT de Direitos Humanos no governo de transição. É pré candidato a vereador em São Paulo pelo PT. https://doarpara.com.br/prof-luiz-alberto

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: www.catarse.me/jornalggn “