Dá para atender o tal mercado?

por Gunter Zibell

Não sei como se operará esse milagre que “o Mercado” quer: respeitar os gastos fixos com saúde, educação e seguridade, pagar 7% de juros reais e ainda não aumentar impostos.

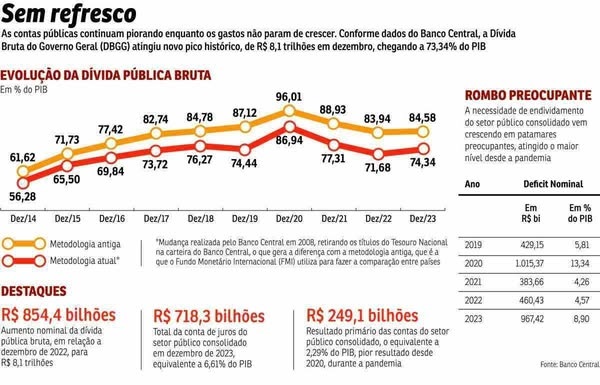

Eu começaria por derrubar a taxa de juros para uns 3 pp reais, não tem investimento melhor, nem fora do Brasil, para onde o capital fugiria? E são os altos juros os responsáveis pelo aumento da dívida/PIB. A alternativa é transformar parte da dívida em M1 (*).

Proporia um orçamento para 2026 com o mínimo possível de subsídios. Para garantir já preveria reajuste zero para funcionalismo (e não chamaria nenhum concursado desde já).

Tentaria manter a cotação do US$ em R$ 6 pelo máximo de tempo possível, pois esse patamar já está incorporado no nível de preços. Pode-se vender reservas a essa taxa, acima do equilíbrio de longo prazo, pois recomprar quando ela baixar resultará em superávit para o tesouro. (**)

(imon) E talvez convidasse representantes do mercado para negociar o orçamento com o Congresso (fiscalmente populista). Isso deixaria as contradições mais claras. (imoff)

Isso seria um choque de superávit fiscal. Se desse certo Alckmin/Haddad teriam orçamento de sobra a partir de 2027.

E tem os trade-offs para levar em conta. Se os juros caírem pode aumentar a oferta de bens e compensar parcialmente a inflação por liquidez. Eu bancaria essa queda de braço. Mas a ver se Alckmin/Haddad (ambos entendem mais de economia que Lula) pensam assim. De qualquer modo, a eleição de 2026 já está ameaçada mesmo… Não vale o risco de esperar Tarcísio fazer as mesmas coisas mas sem obstrução de um Congresso (e mídia, mercado) nesse caso colaborativo.

O que vocês fariam?

(*) M1 = papel-moeda + depósitos à vista. Teria-se que conviver com inflação acima da meta por um tempo. Mas a dívida ficou explosiva e não por déficit primário, apenas por juros. A situação é tão nonsense que vale a pena o governo testar o mercado o quantos antes.

(**) Não adianta para o capital fugir. Pagará o dólar na alta (está certamente acima do equilíbrio de longo prazo) e não encontrará rendimento maior que 2 pp reais ao ano. Se o Brasil pagar 3 pp já estaria muito bom e ainda não se teria risco cambial.

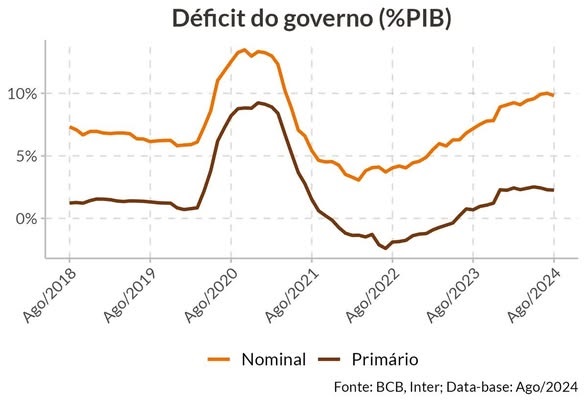

PS: se a dívida/PIB é 75% e se o crescimento for 3%, um déficit primário de 2,2% não aumenta a relação dívida/PIB. Portanto todo o crescimento atual da relação dívida/PIB é responsabilidade do déficit nominal, ou seja, juros. Se o déficit nominal continuar em 10%, a inflação 5% e o crescimento 3%, a dívida/PIB sobe de 75% para 79%.

https://www.moneytimes.com.br/haddad-diz-que-brasil-deve…