Crescimento de 2024 e os Sinais de Desaceleração para 2025: Um Ajuste Técnico ou uma Decisão Política?

por Conrado Krivochein e Carmem Feijo

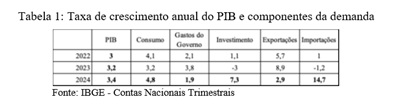

O crescimento de 3,4% do PIB em 2024 merece ser comemorado pois em um cenário externo de elevada incerteza, a ocorrência de desastres climáticos que afetam a produção e ainda uma política macroeconômica bastante restritiva, a economia brasileira demonstra alguma resiliência para crescer.

Os dados do IBGE indicam que o crescimento do PIB em 2024 foi impulsionado pela recuperação do investimento, que passou de -3,0% em 2023 para um expressivo 7,3% em 2024. Isso pode estar diretamente relacionado à retomada dos investimentos por parte das empresas estatais, especialmente no setor de infraestrutura. O Relatório Agregado das Empresas Estatais Federais (2024) mostra que as empresas públicas foram responsáveis por cerca de R$ 360,4 bilhões em investimentos no âmbito do Novo PAC, o que equivale a aproximadamente 20% do total de R$ 1,7 trilhão dos investimentos previstos pelo governo até 2027.

Dentre essas empresas, destaca-se a Petrobras, que reverteu a política de desinvestimentos adotada nos últimos anos e aumentou sua participação em projetos estratégicos. Segundo o relatório das estatais, a Petrobras executou 47 projetos ligados ao eixo de Transição e Segurança Energética do Novo PAC, relacionados à exploração e produção de petróleo e gás, aumento da capacidade de refino e produção de combustíveis de baixo carbono.

Pelo lado da oferta, foi destaque em 2024 o crescimento da indústria de transformação (3,8%), que apresentou recuperação da queda de 1,3% em 2023. O bom desempenho pode ser atribuído à retomada dos investimentos públicos e privados que contribuíram para dinamizar setores estratégicos e a reduzir a ociosidade na indústria.

A demanda doméstica seguiu forte, com o consumo crescendo 4,8%, impulsionado pelo aumento da massa salarial. A recuperação do mercado de trabalho e a valorização dos rendimentos das famílias sustentaram esse crescimento. No entanto, o consumo das famílias não é uma base sustentável para o crescimento de longo prazo, especialmente em um contexto de endividamento elevado das famílias. Em 2023, houve um crescimento significativo do endividamento familiar, levando o governo a lançar o Desenrola Brasil, um programa voltado à renegociação de dívidas.

A dependência do consumo como motor de crescimento torna-se um problema quando se considera o cenário de 2025, pois a alta prevista dos juros e o aumento da inflação pressionado por fatores de oferta podem restringir a capacidade de consumo das famílias, reduzindo seu impacto positivo sobre o PIB em 2025.

O Papel dos Gastos do Governo

Em 2024, os gastos públicos cresceram apenas 1,9%, abaixo da média histórica, o que reflete um cenário de austeridade fiscal. O investimento público foi crucial para sustentar o crescimento em 2024 como assinalamos, mas os gastos correntes do governo permaneceram contidos. Isso reforça a visão de que a política fiscal é subordinada à política monetária, pois a elevação da taxa básica de juros, único instrumento utilizado para manter a inflação na meta estabelecida (excessivamente baixa) pressiona a dívida pública, exigindo uma política fiscal de contenção dos gastos do governo para controlar o déficit público.

Assim, vivemos sob um regime de dominância monetária, que impõe uma restrição severa sobre a política fiscal, que pode ser um fator limitante para o crescimento em 2025. Se o governo continuar restringindo os gastos públicos, como aparentemente deve continuar e se a taxa de juros continuar elevada e em elevação, a desaceleração econômica em 2025 será inevitável.

A Inflação e o Diagnóstico Equivocado

O principal risco para 2025 é a aceleração da inflação, que pode levar o Banco Central a retomar o ciclo de alta dos juros. No entanto, a inflação atual é predominantemente de custos, e não de demanda, pois a alta se concentra em energia, combustíveis, transporte e insumos industriais. Isso significa que um aumento da taxa de juros pode não ser eficaz para conter os preços, apenas reduzindo excessivamente a atividade econômica e agravando a desaceleração. Ademais, caso o Banco Central adote uma postura mais agressiva no combate à inflação via elevação da taxa Selic, o impacto sobre os investimentos será severo, pois o encarecimento do crédito restringe a capacidade de financiamento do setor privado e compromete o orçamento das empresas públicas.

O Cenário Externo e a Vulnerabilidade da Economia Brasileira

Outro ponto relevante para a análise dos dados acima é o cenário internacional, que permanece muito incerto. O crescimento global está desacelerando, com riscos geopolíticos elevados, redução do crescimento na China e políticas restritivas nos Estados Unidos e na Europa. Isso pode impactar negativamente as exportações brasileiras, que já cresceram menos em 2024 (2,9% contra 8,9% em 2023). Em contrapartida, as importações cresceram de forma expressiva (14,7% em 2024), pois, vale lembrar, a economia brasileira apresenta uma elevada restrição externa ao crescimento pela especialização da pauta de exportações em bens de baixo valor adicionado.

Se a economia global desacelerar ainda mais, a política econômica brasileira deveria compensar essa fragilidade externa com estímulos internos. No entanto, a resposta convencional da política macroeconômica de metas de inflação, metas de superavit primário e câmbio flutuante com livre mobilidade de capitais tem sido de austeridade fiscal, via corte de gastos públicos e taxa básica de juros excessivamente elevada, o que torna o país mais dependente do crescimento externo e restringe sua autonomia econômica.

O Risco da Desaceleração em 2025

O crescimento de 2024 foi sustentado por fatores que dificilmente se repetirão em 2025:

- O investimento pode desacelerar devido ao encarecimento do crédito e a restrições fiscais.

- O consumo não deve continuar crescendo no mesmo ritmo, pois as famílias ainda enfrentam alto endividamento.

- A política fiscal está sendo contida, e os gastos do governo seguem abaixo da média.

- A inflação de custos pode ser combatida de forma equivocada com aumento de juros, o que apenas reduzirá a demanda interna.

- O cenário externo incerto representa um risco adicional, pois a economia brasileira pode sofrer com uma desaceleração global.

Dadas essas condições, o crescimento de 2025 já está comprometido, e a insistência em uma política de corte de gastos e juros elevados pode aprofundar a desaceleração econômica. A abordagem convencional, que trata a redução do crescimento como uma necessidade técnica, ignora que essa decisão é essencialmente política e reflete um diagnóstico equivocado sobre a conjuntura econômica.

Se a tendência atual continuar, a economia brasileira pode entrar em 2025 com um crescimento mais fraco, menor dinamismo do setor produtivo e maior vulnerabilidade às incertezas externas. Isso reforça a necessidade de um debate mais amplo sobre a condução da política econômica e sobre a importância de um planejamento mais estratégico para garantir a sustentabilidade do crescimento a médio e longo prazo.

O ajuste baseado na elevação dos juros e na contenção fiscal tem sido apresentado no debate público como uma necessidade técnica, quando, na realidade, se trata de uma decisão política. Ao insistir nessa estratégia, o Brasil renuncia a alternativas que poderiam sustentar o crescimento sem comprometer a estabilidade macroeconômica.

Juros altos comprometem o investimento produtivo, favorece o rentismo, e aumentam o custo da dívida pública, exigindo mais cortes de gastos no futuro e prejudicando o planejamento orçamentário para um crescimento via investimento público. Sempre importante lembrar que cortes contínuos nos gastos públicos se traduzem em deterioração na oferta de bens e serviços públicos, afetando perversamente a população que mais depende de serviços públicos para manter condições dignas de sobrevivência. O governo poderia melhorar a diferenciação entre gastos correntes e investimentos públicos produtivos, aplicando conceitos como o Retorno Líquido ao Capital (RLC) da nova revisão do System of National Accounts (SNA) 2025, que reconhece que certos investimentos geram retorno econômico e não devem ser tratados como meras despesas discricionárias. A falta de coordenação entre política fiscal e monetária, marcada pela submissão da política fiscal à monetária, reforça um ciclo de baixo crescimento, no qual o governo é forçado a cortar gastos justamente quando a economia precisa de estímulos.

Essa abordagem ignora lições fundamentais da teoria econômica, como o próprio multiplicador keynesiano, que demonstra que investimentos públicos bem planejados podem se autofinanciar, gerando crescimento econômico e aumento da arrecadação no médio prazo.

Conrado Krivochein – Pesquisador de Pós Doutorado na Universidade Federal Flumeninese e pesquisador do Finde/UFF.

Carmem Feijo – Professora titular na UFF e coordenadora do Finde/UFF.

Blog: Democracia e Economia – Desenvolvimento, Finanças e Política

O Grupo de Pesquisa em Financeirização e Desenvolvimento (FINDE) congrega pesquisadores de universidades e de outras instituições de pesquisa e ensino, interessados em discutir questões acadêmicas relacionadas ao avanço do processo de financeirização e seus impactos sobre o desenvolvimento socioeconômico das economias modernas. Twitter: @Finde_UFF

O Grupo de Estudos de Economia e Política (GEEP) do IESP/UERJ é formado por cientistas políticos e economistas. O grupo objetiva estimular o diálogo e interação entre Economia e Política, tanto na formulação teórica quanto na análise da realidade do Brasil e de outros países. Twitter: @Geep_iesp

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: www.catarse.me/jornalggn “