Dois meses atrás, o país estava à beira do caos. Criou-se um terrorismo midiático em torno do anúncio das medidas fiscais de Fernando Haddad. Na véspera, um banco norte-americano – o JP Morgan – anunciou a realocação de sua carteira, do Brasil para o México. Seguiu-se um movimento de venda de dois bancos brasileiros. Foi o que bastou para o estouro da boiada.

A eleição de Donald Trump já sinalizava problemas para o México. Se sua intenção é trazer para dentro do país a produção consumida internamente, era óbvio que os primeiros alvos seriam os países vizinhos, México e Canadá. A proximidade fez com que muitas empresas se instalassem neles, visando o mercado norte-americano.

Mesmo assim, o blefe do JP Morgan produziu um caos no país.

Vira o ano, o Banco Central ganha novo presidente, Gabriel Galípolo. A situação fiscal é a mesma, assim como as expectativas de inflação. E o dólar volta ao patamar anterior. E os estrangeiros fazem a maior internação de capitais desde agosto.

Foi claramente um movimento especulativo, orquestrado por instituições com bala na agulha, amparados em editoriais de jornais falando em “gastança”, em desastre fiscal etc.

O país está longe da normalidade. Os efeitos da alta da Selic aparecerão nos próximos meses. Mas o episódio serviu para mostrar a vulnerabilidade do país, deixando um dos preços básicos da economia – o câmbio – à mercê de especuladores.

Recentemente, o ex-presidente do Banco Central, Francisco Lopes, publicou um paper defendendo expressamente a intervenção do BC no mercado de câmbio. O motivo é simples: hoje em dia o câmbio é a principal influência na inflação, através do seu impacto nos chamados produtos comercializáveis – importados ou exportados.

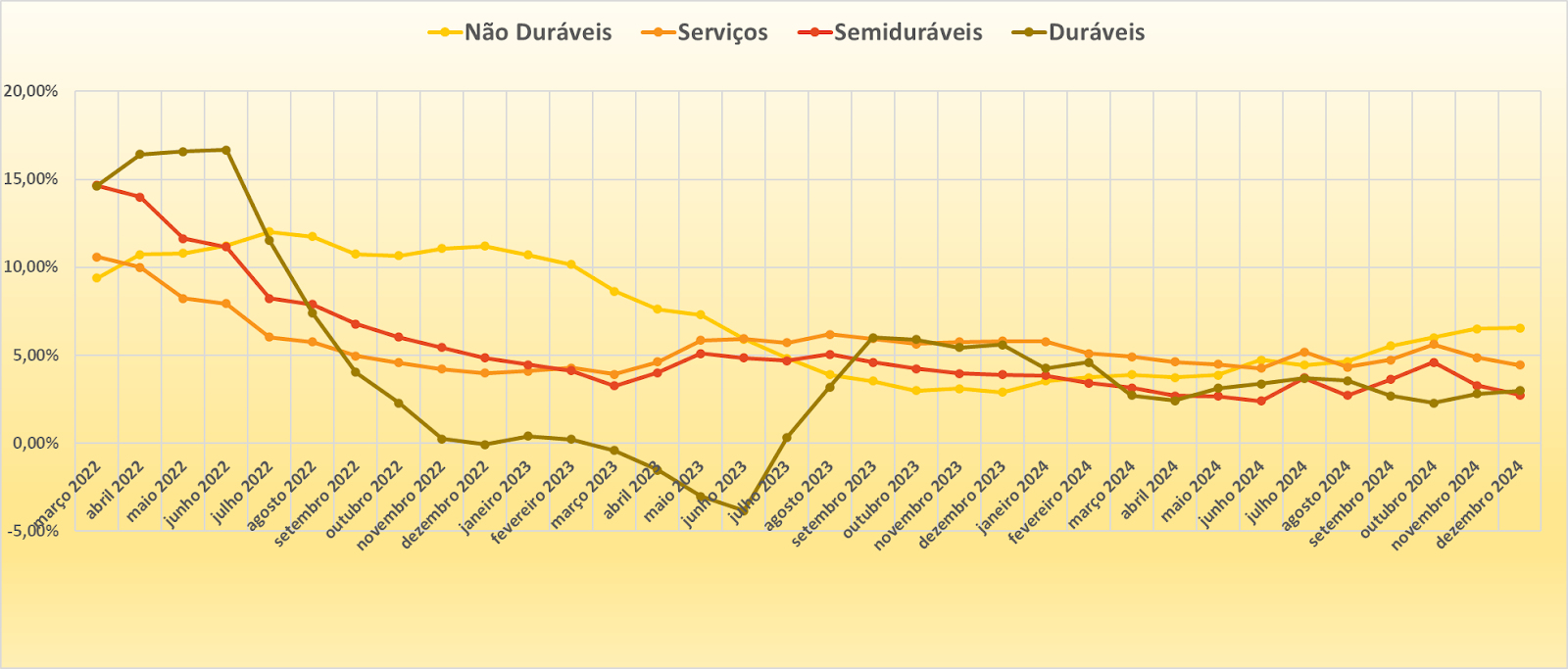

Lopes separou o IPCA (Índice de Preços ao Consumidor Ampliado) em quatro grupos, de acordo com a maior influência em cada um deles.

Usei as divisões de Lopes para montar os gráficos abaixo. Nele se vê que a maior influência no IPCA de 12 meses é o grupo de Não Duráveis, justamente o mais influenciado pelo câmbio.

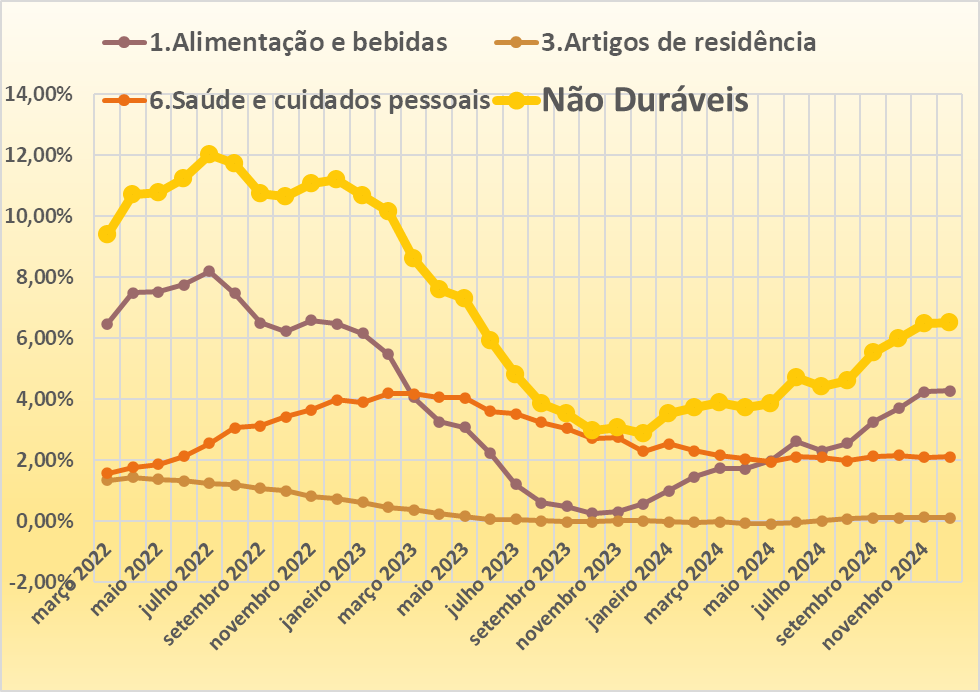

Depois, decompus o índice entre os subgrupos. A linha do Não Duráveis equivale à soma das demais linhas. Percebe-se que o maior peso foi de Alimentação e Bebidas.

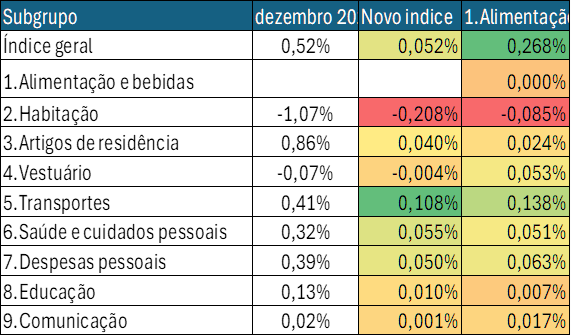

O grupo que mais pesou no IPCA de dezembro foi justamente o de Alimentação e Bebidas. Sem ele, o IPCA teria sido de 0,268%, a não de 0,52%.

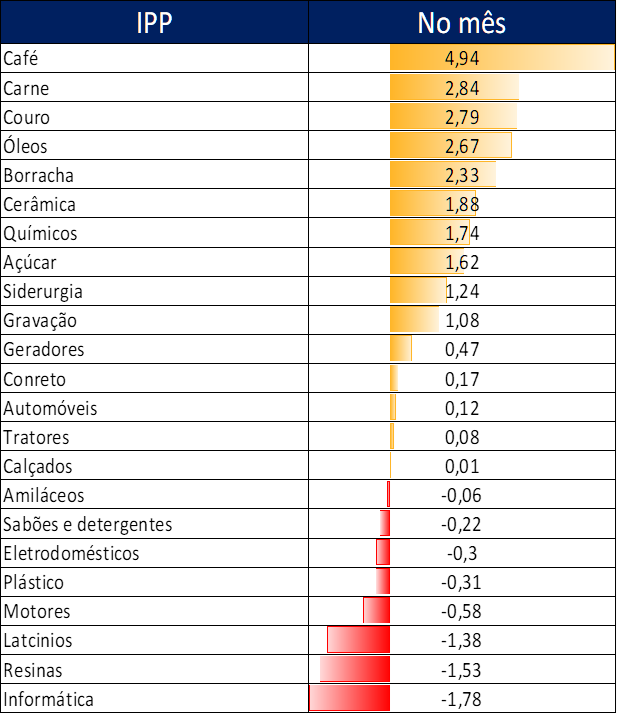

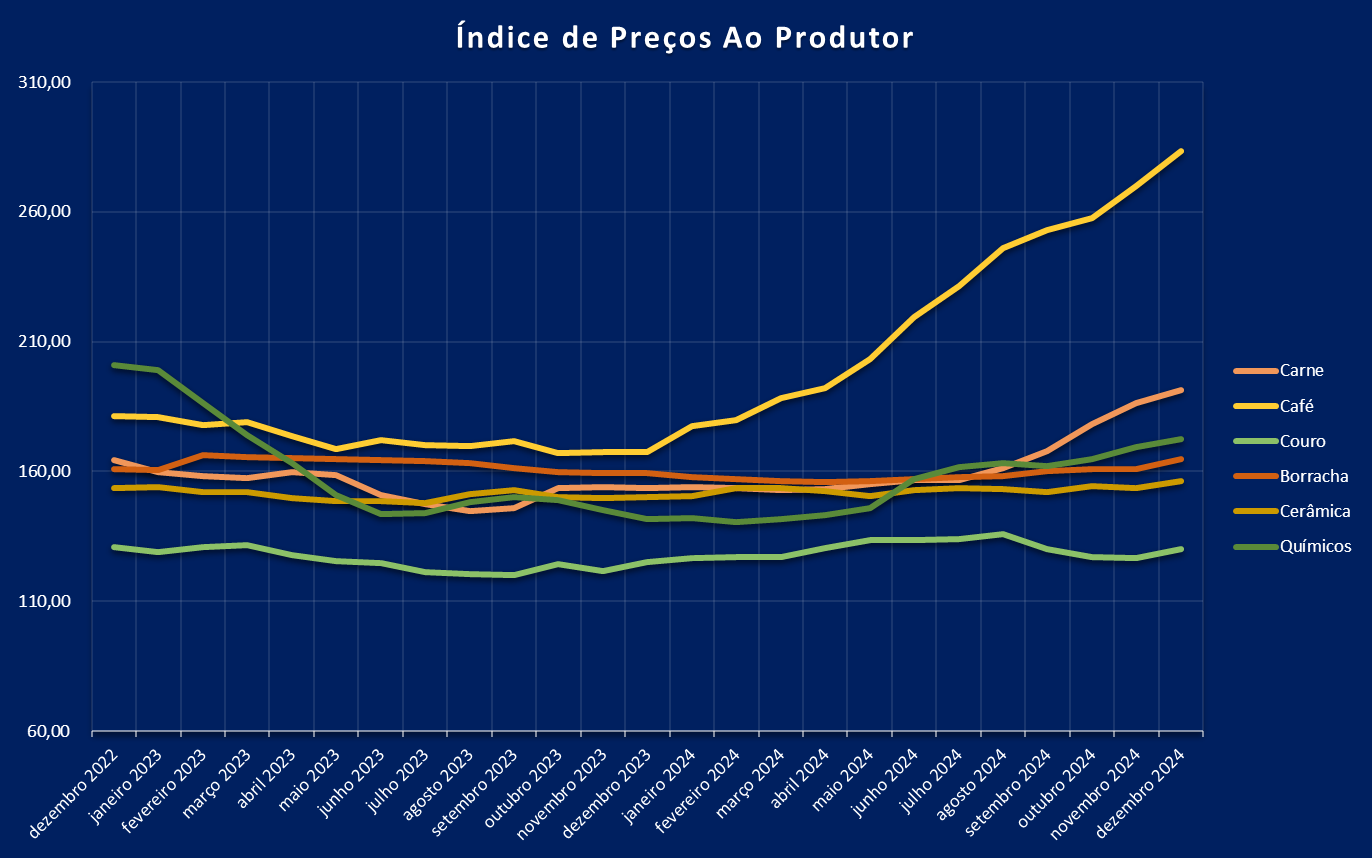

Quando se analisa o Índice de Preços do Produtor, as maiores altas foram das commodities, lideradas por café e carne.

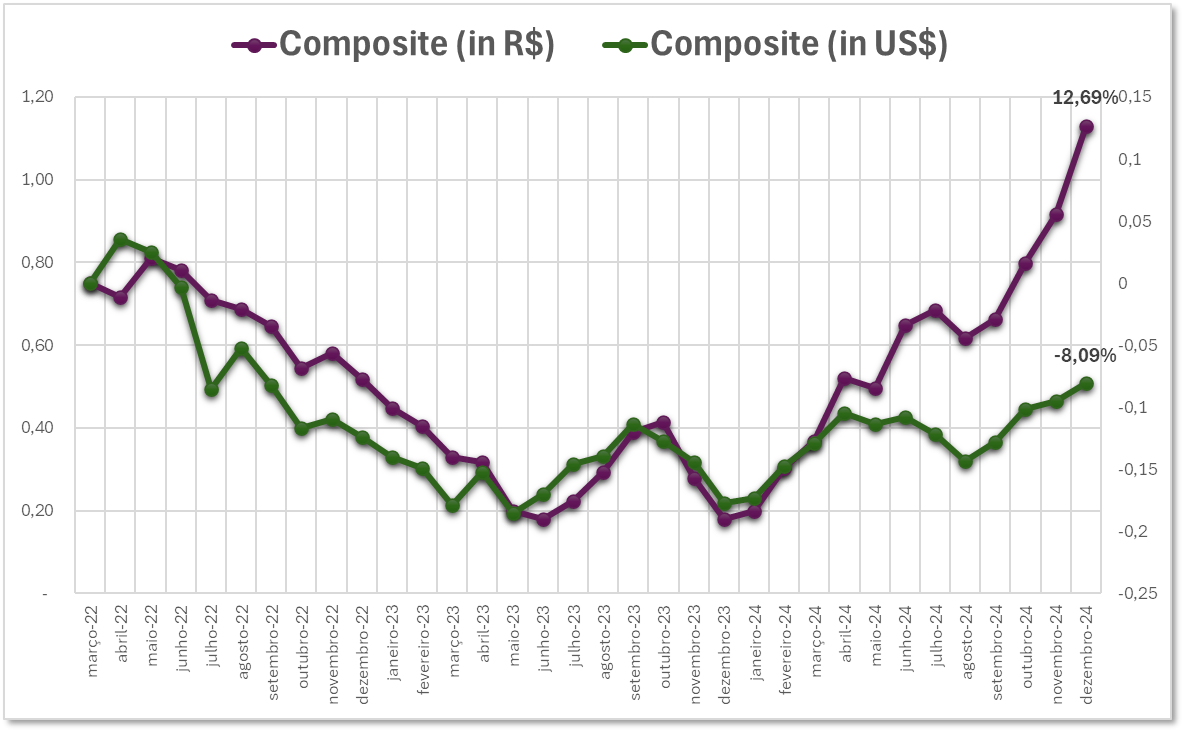

O Banco Central tem um indicador de preços de commodities, em reais e em dólares. O índice composto (que é a soma de 3 indicadores – Agricultura, Metal e Energia – desde março de 2022 caiu 8,09% em dólares. Mas subiu 12,69% em reais, mostrando o peso do câmbio na alta de preços.

Por tudo isso, provavelmente o Banco Central, sob nova administração, certamente está estudando formas de reduzir a volatilidade do câmbio.

Leia também: