Emendas parlamentares na saúde: o que é preciso emendar

Por Lenir Santos e Francisco Funcia, no Consultor Jurídico (Conjur)

As emendas parlamentares ao Orçamento Geral da União têm sido crescentes desde 2014, quando a Lei de Diretrizes Orçamentárias (Lei nº 12.919/2013, artigo 52) estabeleceu, pela primeira vez, que o “orçamento seria impositivo” para as emendas individuais, o que se tornou matéria constitucional a partir de 2015 com a Emenda Constitucional nº 86/2015, artigo 166, §§ 9°/11.

Assim, parte do orçamento anual perdeu a condição de ser “autorizativo” para se tornar “impositivo” no valor de inicial de 1,2% da Receita Corrente Líquida (RCL) da União, sendo 50% (no mínimo) desse montante (correspondente a 0,6% da RCL) destinado à saúde.

Em 2022, a Emenda Constitucional n° 126 promoveu alteração nesse percentual, que foi elevado para 2% da RCL, com a sua metade obrigatoriamente aplicada na saúde e garantiu à emenda de bancada a mesma impositividade, mas limitada a 1% da RCL. Isso elevou os valores das emendas parlamentares, que não param de crescer.

O Orçamento Federal de 2025, recentemente aprovado pelo Congresso, apresenta um total de aproximadamente R$ 50 bilhões para as emendas parlamentares.

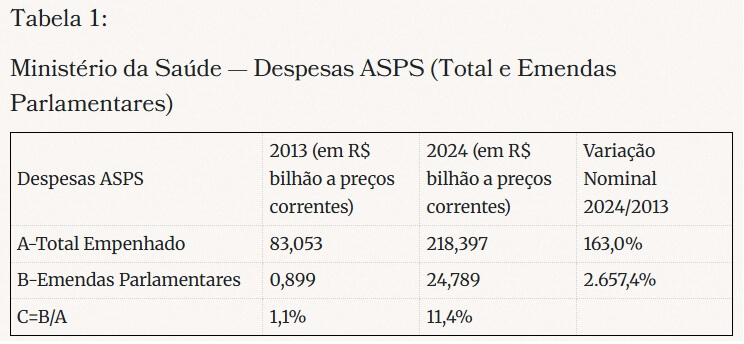

Por sua vez, a Tabela 1 abaixo apresenta a participação das despesas federais com ações e serviços públicos de saúde (ASPS) originárias de emendas parlamentares, onde se vê um crescimento de 1,1% em 2013 e 11,4% em 2024.

Além disso, enquanto o valor total das despesas ASPS teve um crescimento nominal de 163% em 2024, comparado a 2013, as despesas ASPS originárias de emendas parlamentares cresceram 2.657%.

* Elaboração dos autores. Fonte: Adaptado de Relatório Anual de Gestão do Ministério da Saúde dos exercícios 2013 e 2024.

Situação idêntica em 2025

A situação permanece inalterada para 2025, considerando as informações preliminares da Lei Orçamentária da União de 2025, recentemente aprovada pelo Congresso Nacional: a participação das despesas ASPS originárias de emendas parlamentares representam cerca de 11% do valor total das despesas ASPS no Orçamento do Ministério da Saúde estimado em R$233 bilhões.

A Tabela 1 evidencia o forte impacto das emendas parlamentares para a adequada execução das políticas de saúde, dada a sua não aderência ao planejamento da saúde regional e local e pelo fato de não promoverem equidade federativa na distribuição do recurso federal, especialmente pela forma de representação legislativa federal: no Senado, são três senadores para cada estado, não havendo proporcionalidade ao número de habitantes; e na Câmara dos Deputados, pelo fato de haver limitação de setenta deputados por estado, o que afeta negativamente estados mais populosos, como é o caso de São Paulo.

Esse desequilíbrio quebra a equidade federativa no tocante à alocação de emendas por estados e municípios, o que fere a legislação do SUS.

Desta forma, estados menos populosos acabam sendo beneficiados com emendas parlamentares na saúde de maneira desproporcional aos estados com maior população e que são referência para a alta complexidade no Sistema Único de Saúde (SUS).

Contudo, é importante chamar a atenção para o fato de que os valores das despesas oriundas de emendas parlamentares, quando aplicadas em ações e serviços públicos, são consideradas no cômputo do piso constitucional da saúde [1], independentemente de serem aderentes às diretrizes aprovadas nas Conferências de Saúde e, consequentemente, aos planos de saúde e programações anuais de saúde (tanto as nacionais, de onde são transferidos os recursos federais, como as estaduais e municipais, para onde os recursos são destinados).

Emendas impositivas na saúde

Por outro lado, faz-se necessária considerações de ordem hermenêutica para demonstrar que somente os valores das emendas individuais impositivas aplicadas em ações e serviços públicos de saúde (custeio ou capital) devem ser computados para o piso da saúde, na forma do disposto na Constituição, artigo 166 e parágrafos. Vejamos.

O § 2° do artigo 166 refere-se às emendas apresentadas na Comissão Mista do Orçamento e apreciadas pelo plenário das duas Casas do Congresso Nacional, as quais devem ser compatíveis com o plano plurianual e a lei de diretrizes orçamentárias.

Por sua vez, o seu § 9º, dispõe que as emendas individuais à lei orçamentária, de caráter impositivo, estão limitadas ao valor de 2% [2] da RCL do exercício anterior ao do encaminhamento do projeto, sendo que a metade desse percentual será destinada a ações e serviços públicos de saúde.

A obrigatoriedade de computar no piso da saúde o valor da emenda parlamentar individual está prevista na norma do § 10 do referido artigo 166. Assim de modo sistematizado, temos que as emendas parlamentares individuais, conforme os §§ 9°e 10 têm as seguintes características:

- se limitam a 2% da RCL (§ 9°, artigo 166);

- metade desse valor (1% da RCL) deve ser destinada às ações e serviços públicos de saúde (ASPS); e

- devem essas despesas ser computadas para o cálculo do piso da saúde, conforme inciso I do § 2° do artigo 198 da Constituição. (§10 do artigo 166).

Execução orçamentária obrigatória de emendas individuais

Por sua vez, o § 11 da norma dispõe ser obrigatória a execução orçamentária e financeira das emendas individuais que devem ter execução equitativa, conforme § 9º-A, o qual define que os valores das emendas em seu limite máximo de 2%, caberá 1,55% aos deputados e 0,45% aos senadores.

De outro lado, o disposto no § 12 determina que as “emendas de iniciativa de bancada de parlamentares de Estado ou do Distrito Federal gozam da mesma garantia de sua execução orçamentária e financeira (equitativa), sendo o seu montante de até 1% da RCL”. Ou seja, elas têm caráter impositivo e devem ter execução equitativa e seu valor máximo é de 1% da RCL.

Não há nas normas dos §§ 11 e 12 do artigo 166 nenhuma determinação de que tal valor deva ser aplicado: em ações e serviços públicos de saúde; e o seu valor computado para o cálculo do piso da saúde.

As únicas determinações de equivalência entre o disposto no § 12 e nos §§ 9-A e 11 são:

- a equitatividade na execução orçamentária e financeira das emendas individuais às emendas de bancada (1,55 e 0,45); e

- a obrigatoriedade da execução das emendas individuais, ou seja, a sua obrigatoriedade.

Conclui-se assim que não há obrigatoriedade de as emendas de bancadas terem a sua metade (0,5% da RCL) aplicada em ações e serviços públicos de saúde e nem os seus valores, quando efetivamente aplicados na saúde, serem obrigatoriamente computados para o cálculo do mínimo constitucional devido pela União às ações e serviços públicos de saúde.

Regras de hermenêutica

Importante esclarecer que é pelas regras de hermenêutica que se aplica o direito ao caso concreto, dando sentido ao significado da norma e seu real objetivo.

Se o § 10 da norma determinou de modo claro, objetivo, que os recursos das emendas individuais do § 9° aplicados em ações e serviços de saúde serão computados para o piso da saúde e criou algumas equivalências entre as emendas individuais e as de bancadas (§ 12), deixando de fora a obrigatoriedade de parte desses recursos serem aplicados em ações e serviços de saúde e computado para o piso da saúde, não cabe ao intérprete estender às emendas de bancada determinação que afeta tão somente a emenda individual.

Assim, o entendimento objetivo da norma é que tão somente os valores das emendas individuais serão computados para fins de cumprimento do piso constitucional da saúde, inciso I do § 2° do artigo 198. [3]

Desse modo, somente os valores das emendas individuais, no limite de 1% da RCL (metade de 2%), aplicadas obrigatoriamente em ações e serviços públicos de saúde, conforme determinação constitucional, devem ser computadas para o cumprimento do gasto mínimo de 15% da RCL.

Assim sendo, para todos os anos em que o governo federal tenha computado os valores das emendas parlamentares que não as individuais para a apuração do piso da saúde, impõe-se a necessária compensação desses valores como aplicação adicional ao piso, conforme se poderá apurar nos Relatórios Anuais de Gestão do Ministério da Saúde dos exercícios correspondentes, desde a EC 86.

Os valores das demais emendas que não as individuais deverão ser contabilizadas como despesas discricionárias.

Valores de emendas parlamentares

Apenas para exemplificar, os valores das emendas parlamentares de bancada nos anos de 2022, 2023 e 2024 foram respectivamente R$ 2,644 bilhões, R$ 3,525 bilhões e R$ 3,728 bilhões e computados equivocadamente para apuração do cumprimento do piso federal do SUS.

Outro aspecto não menos relevante, ainda que não diga respeito a hermenêutica dos §§ 9° ao 12, é o fato de que as emendas parlamentares estão obrigadas a cumprir o que determina a lei complementar prevista no artigo 198, § 3°, II, que foi editada em 2012, LC 141, que em seus artigos 17 e 18, define quais são os critérios de rateio previstos na Constituição e em seu artigo 30 determina que “os planos plurianuais, as leis de diretrizes orçamentárias, as leis orçamentárias e os planos de aplicação dos recursos dos fundos de saúde da União, dos Estados, do Distrito Federal e dos Municípios serão elaborados de modo a dar cumprimento ao disposto nesta lei complementar”.

A referida lei dispõe que:

- o planejamento e orçamento será ascendente e deverá partir das necessidades de saúde da população de cada região, com base no perfil epidemiológico, demográfico e socioeconômico, para definir as metas anuais de atenção integral à saúde e estimar os respectivos custos.

- os planos e metas regionais (região de saúde) resultantes das pactuações intermunicipais constituirão a base para os planos e metas estaduais, que promoverão a equidade inter-regional, sendo que os planos e metas estaduais constituirão a base para o plano e metas nacionais, que promoverão a equidade interestadual.

Ora nada disso ocorre em relação as emendas parlamentares aplicadas na saúde, o que tem ferido a lei complementar mencionada e promovido desigualdade regional, fracionado o planejamento regional, maculando o seu princípio mais fundamental que é o da unificação das ações e dos serviços de saúde dos entes federativos em um único sistema, com planejamento integrado.

Os recursos das emendas têm afetado a organização do SUS em suas bases estruturais o que acaba por desconsiderar a regionalização e a organização das referências de serviços mediante o serviço de regulação assistencial.

Desorganiza o SUS por não respeitar o disposto nos artigos 17, 18 e 30 da Lei Complementar n° 141, de 2012, que, inclusive, tem um capítulo que trata da transparência, visibilidade, fiscalização e controle, avaliação dos recursos aplicados em todas as ações e serviços públicos de saúde. Por isso é preciso emendar o entendimento da aplicação das emendas parlamentares na saúde.

[1] O piso constitucional da saúde é de 15% da receita corrente líquida (RCL), nos termos do art. 198, § 2°, I.

[2] A redação do § 9° do art. 166 da CF foi alterado pela EC 126, de 2022, para aumentar o seu percentual de 1,2% para 2%.

[3] Quando se quis aplicar ao piso da saúde os recursos da União oriundos da participação no resultado ou da compensação financeira pela exploração de petróleo e gás natural, a EC 86 em seu art. 3º claramente explicitou essa obrigatoriedade. Assim como o fez com os valores das emendas impositivas individuais aplicadas em ASPS e contabilizadas no piso da saúde(art. 166, § 10).

*Lenir Santos é advogada, especialista em direito sanitário pela USP. doutora em saúde pública pela Unicamp e professora colaboradora do Depto de saúde coletiva da Faculdade de Medicina da Unicamp.

*Francisco Funcia é economista, mestre em economia política (PUC-SP) e doutor em administração (USCS), professor dos cursos de medicina, economia e relações internacionais da USCS (Universidade Municipal de São Caetano do Sul), consultor nas áreas de finanças públicas e economia da saúde e presidente da Abres (Associação Brasileira de Economia da Saúde).

*Este texto não representa obrigatoriamente a opinião do Viomundo.

Leia também

Jeferson Miola: A emenda anônima e a corrupção premeditada

Raul Pont: O Congresso Nacional e os casuísmos

Paulo Capel: Sai Nísia, entra Padilha. O que fazer para o SUS não se tornar balcão de negócios?

Carlos Ocké, Élida Graziane, Francisco Funcia: Por que manter o piso da saúde no arcabouço fiscal?

Conselho Federal de Enfermagem: Reduzir o piso constitucional da Saúde põe SUS em risco