Entendendo a Solução Pinguela

por Francisco L. Lopes

Minha sugestão de uma Solução Pinguela para enfrentar a atual crise no controle da inflação tem como base uma drástica reformulação das formas de atuação do Banco Central no mercado cambial e na administração das reservas internacionais. Fica preservado o princípio da livre flutuação da taxa de câmbio, mas agora com a possibilidade de intervenções temporárias nos mercados à vista ou de derivativos quando isto se tornar necessário para a administração da taxa de inflação dentro do regime de metas.

Para tentar explicar melhor o que estamos propondo é conveniente começarmos com o nosso entendimento sobre a conjuntura atual do processo inflacionário. Considere os números publicados pelo BC que faz uma agregação do IPCA em quatro grandes grupos, listados em seguida com as respectivas ponderações (aproximadas) entre parêntesis: Não-duráveis (38,3%), Semiduráveis (11,2%), Duráveis (16,0%) e Serviços (34,5%). Note que a soma de Não-duráveis e Serviços corresponde a quase 73% do total.

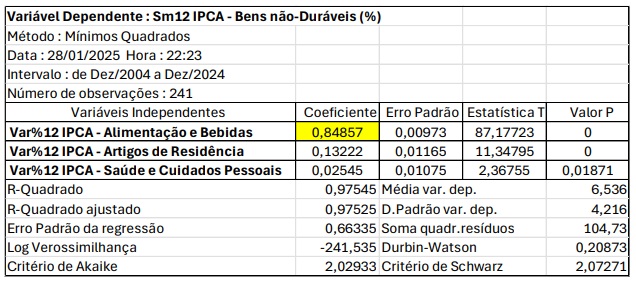

Mesmo sem entrar na discussão de detalhes do nosso modelo estrutural de projeção posso notar como esses grupos se relacionam com os usuais nove componentes do IPCA (onde Sm12 indica uma soma móvel de 12 meses de variações % mensais, o que é quase igual a uma variação %12 meses). Vemos que no caso dos Não-duráveis há uma participação muito dominante do Alimentação (85%), que é basicamente determinada pela taxa de câmbio e pelos preços internacionais de commodities.

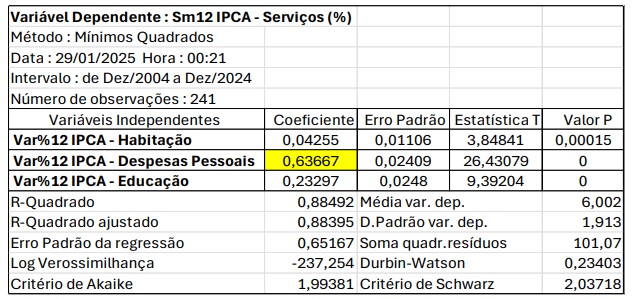

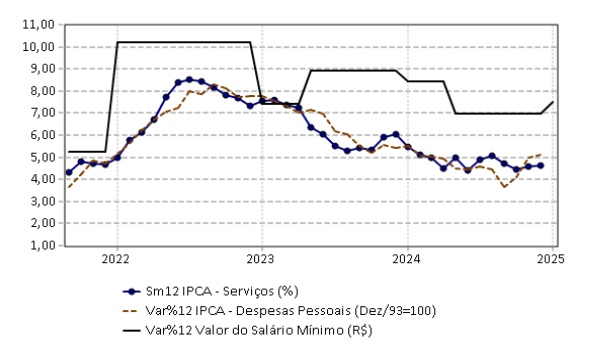

No grupo de serviços temos a participação dominante do componente Despesas Pessoais.

Este componente é composto por Serviços Pessoais (60%) e Recreação e Fumo (40%). Nos Serviços Pessoais encontramos itens como Costureira, Manicure, Cabeleireiro e Barbeiro, Empregado Doméstico, Depilação, Sobrancelha que estão obviamente associados ao salário-mínimo, pelo menos na faixa de 1 a 3 mínimos. Na Educação também a parte de salários de professores costuma ser negociada em sindicatos com natural influência do salário-mínimo.

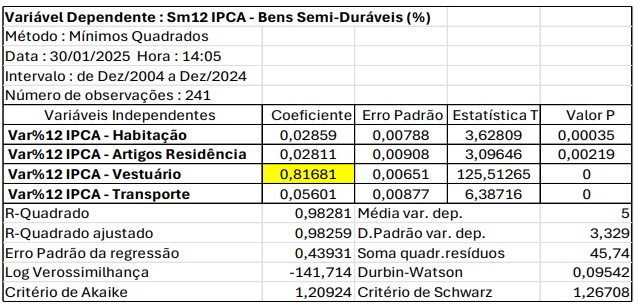

Os outros dois grupos de menor peso tem clara predominância de produtos produzidos por indústrias de transformação. No caso dos Semiduráveis a maior participação é de produtos de vestuário.

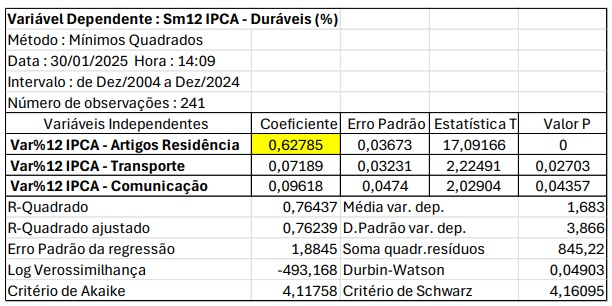

No caso dos Duráveis predominam os móveis e eletrodomésticos no componente Artigos de Residência. Aparecem também veículos próprios em Transporte e telefones em Comunicação.

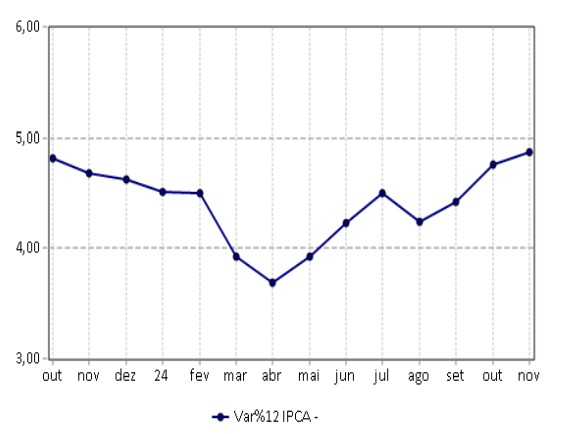

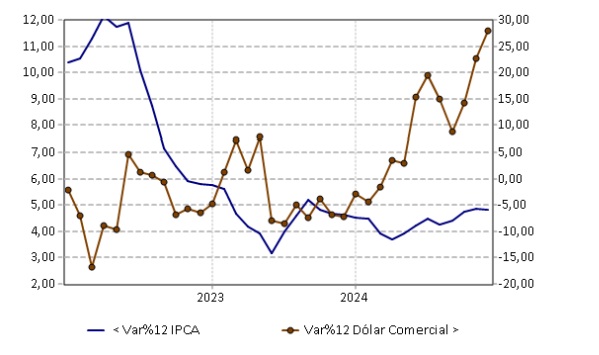

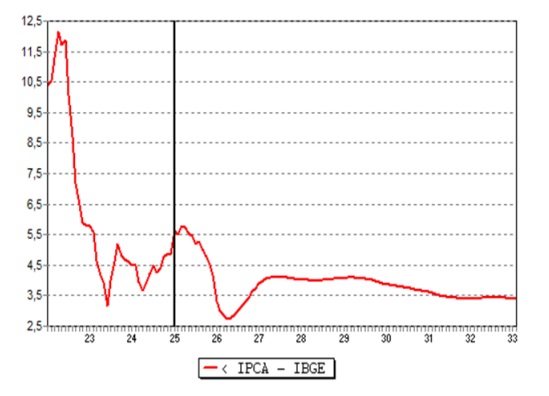

Considere agora no próximo gráfico a evolução da inflação 12 meses do IPCA nos últimos 15 meses, que parece estabilizada no intervalo de 4 a 5%.

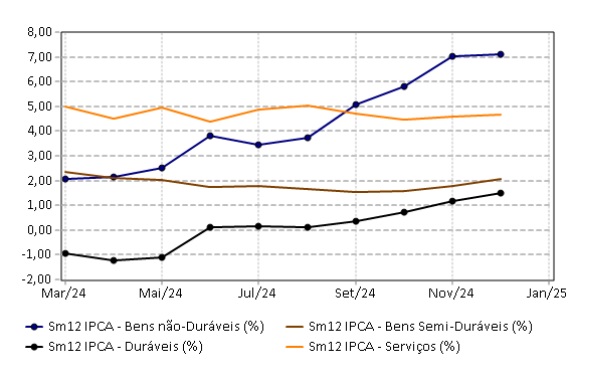

Isto serve para comparação da evolução das taxas de inflação dos quatro grupos mencionados acima. Podemos ver que os dois grupos com menor peso e mais associados à indústria de transformação ficaram bem abaixo deste intervalo de 4 a 5%.

A inflação do Serviços também parece estabilizada neste mesmo intervalo de 4 a 5%. Como a inflação deste grupo está muito correlacionada com o Despesas Pessoais do IPCA, isto sugere que pelo menos uma parte deste último componente não foi contaminada pela pressão altista do salário-mínimo, que insiste agora em rodar acima do patamar de 7% ao ano. Ou seja, se não houvesse a pressão do salário-mínimo este grupo poderia estar mostrando uma inflação similar à dos grupos de Semiduráveis e Duráveis.

As superindexação do salário-mínimo, que adiciona o aumento defasado do PIB à inflação, é um sério retrocesso no desenho da nossa política econômica, que deveria ser eliminado o mais rapidamente possível! Realisticamente, porém, acreditamos que por razões políticas isto ainda persistirá em nosso cenário de projeção até 2008 ou 2009.

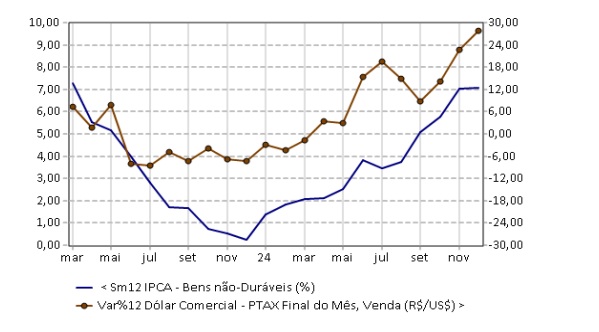

No curto prazo o principal problema está obviamente no grupo de não duráveis, que é fortemente impactado pela evolução da taxa de câmbio.

Ou seja, como o grupo dos não-duráveis subiu até o patamar de 7% fica difícil agora fazer com que o IPCA fique abaixo do teto superior de 4,5% da banda. Por outro lado, podemos notar que a desvalorização cambial nos últimos 12 meses chegou a quase 30%, o que o BC poderia não ter deixado ocorrer e certamente não precisa ocorrer de novo no futuro.

Esta é a questão que a Solução Pinguela pretende enfrentar com uma drástica reformulação das formas de atuação do Banco Central no mercado cambial e na administração das nossas reservas internacionais. A livre flutuação cambial é respeitada, mas agora o BC também pode participar do jogo de mercado com intervenções temporárias nos mercados à vista ou de derivativos quando isto se tornar necessário para a administração da taxa de inflação dentro do regime de metas. O BC passa as ser um player como todos os demais, talvez apenas com um pouco mais de munição que a maioria dos outros tendo em vista sua posição de reservas internacionais, que agora está próxima a US$ 325 bilhões.

Nesta solução pinguela o BC vai operar para reduzir a taxa de câmbio ao longo dos próximos doze meses. O objetivo é baixar gradualmente a taxa de variação cambial em doze meses e como consequência reduzir também a inflação doze meses nos bens não duráveis (com sua grande participação de alimentação) e a própria inflação doze meses do IPCA. Esta é a variável que o regime de metas quer manter inferior a 4,5% por pelo menos um mês dentro de cada segmento de seis meses. Esta é a definição atual do chamado regime de meta contínua.

Não vamos tentar simular uma pinguela curta de apenas seis meses que pudesse gerar uma inflação 12 meses do IPCA inferior a 4,5% antes de junho próximo. Isto seria muito irrealista, pois exigiria uma queda rápida da taxa de câmbio, para nível próximo a R$ 3,5 em junho, com variação negativa em 12 meses de 37%. Podemos pensar numa pinguela um pouco mais longa, de doze meses, mas com a seguinte condição. Quando for declarado o descumprimento da meta continua em junho, o BC produzirá a explicação de que apesar de uma taxa Selic da ordem de 14% o choque cambial produzido pela variação da ordem de 30% em 12 meses de dezembro de 2024 continua impedindo a necessária desaceleração da inflação para abaixo do teto de 4,5%. Não é necessário recorrer à “ladainha” de que as expectativas estão desancoradas. Estamos falando apenas da consequência de um choque cambial da ordem de 30% atuando no componente inercial da inflação ao longo de vários meses. Em um país que chegou quase à hiperinflação e conseguiu escapar dela com o Plano Real ninguém tem o direito de ignorar este tipo de componente inercial da inflação.

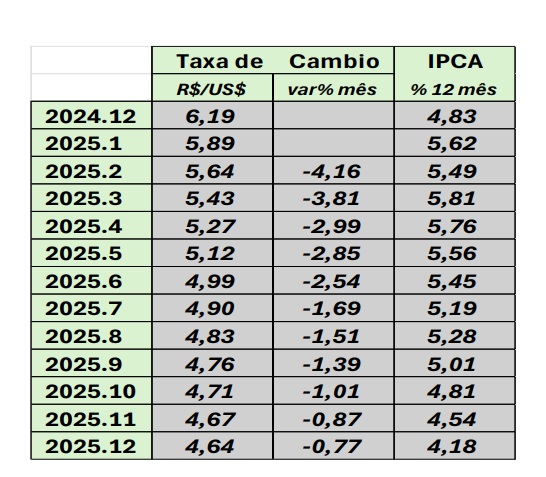

Esquecendo discordâncias teóricas, o importante é que após a constatação do descumprimento de junho, a meta seja novamente considerada alcançada se ao longo dos seis meses seguintes a inflação 12 meses do IPCA for inferior a 4,5% em pelo menos um mês. Isto é importante porque a definição do regime da meta continua não explicou adequadamente o que acontece após uma declaração de descumprimento. Como se pode ver na próxima tabela a simulação dessa pinguela de doze meses em nosso modelo produz um claro descumprimento da meta com a inflação de 5,45% em junho de 2025, mas depois o retorno ao cumprimento da meta com a inflação de 4,18% em dezembro de 2025.

A taxa de câmbio neste momento terá caído para R$ 4,64 com uma queda de 25,5% em doze meses.

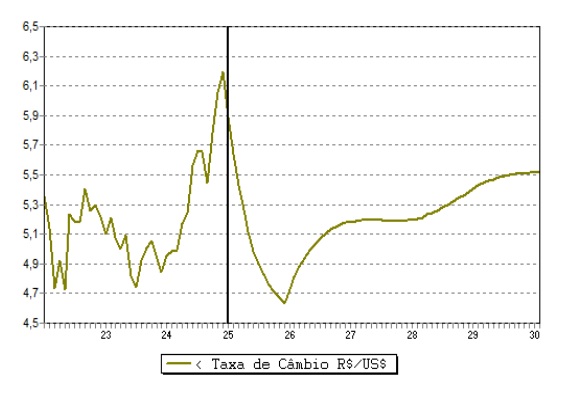

Talvez o mais importante deste restabelecimento da meta ao final de 2025 é que isto permitirá que a taxa Selic, que teria sido mantida acima do patamar de 14% até o final do ano, inicie um rápido processo de aterrisagem para chegar a 9,5% ao final de 2026. A próxima figura mostra que depois desta forte queda de 2025 a taxa de câmbio volta a subir de forma gradual em direção a um equilíbrio de longo prazo acima de R$ 5,5.

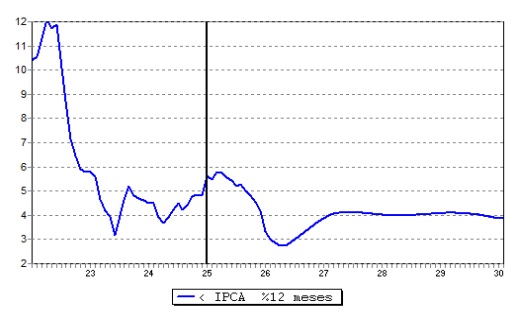

A próxima figura mostra o que vai acontecer com a taxa de inflação ao longo da pinguela com uma tendência de estabilização no patamar de 4% ao ano.

Uma das razões para esta estabilização da taxa de inflação um ponto acima do centro da meta de 3% é a regra se superindexação do salário-mínimo com o acréscimo do crescimento do PIB defasado em dois anos. Isto fica mais claro na próxima figura em que temos a projeção do nosso modelo até 2033 com a hipótese de que essa regra de superindexação será totalmente abandonada a partir de 2029. Neste caso a inflação converge para 3,5% no longo prazo.

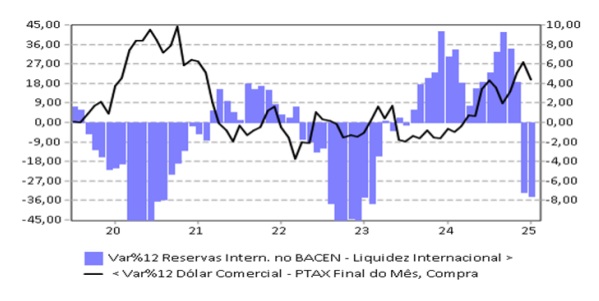

Faltou apenas colocar duas observações muito importantes sobre a operacionalização da solução pinguela. Primeiro provavelmente é mais prudente que ela não seja anunciada formalmente pelo Governo, o que poderia gerar reações de insegurança da parte de investidores estrangeiros e movimentos especulativos. As operações do BC no mercado de câmbio sempre foram justificadas como “consequência de mau funcionamento dos mercados” e provavelmente será prudente manter este discurso, mesmo quando a realidade não parece muito consistente com ele. Na próxima figura vemos como intervenções de venda de grandes volumes de reservas foram realizadas em 2020 e 2022-23 para controlar a evolução da taxa de câmbio, enquanto o discurso da Autoridade Monetária permaneceu na mesma linha do “mau funcionamento dos mercados”.

A segunda observação é que as operações de intervenção cambial necessárias para essa solução pinguela poderão ter que utilizar diferentes técnicas de operação nos mercados à vista e de derivativos. Como consequência será inevitável alguma redução no estoque de reservas internacionais, algo difícil de simular. Imagino que deveríamos estar preparados para uma perda de 40 a 60 bilhões de dólares ao longo de 2025. Isto, porém, não me parece um problema grave pois o carregamento de reservas tem um custo muito elevado com os atuais diferenciais de juros internos e externos. Também porque num regime de flutuação cambial a rigor o estoque ótimo de reservas pode ser muito próximo de zero.

É interessante notar que em nossa última rodada do modelo de projeção (já documentada nas últimas tabelas que enviamos) a implementação da pinguela ao longo de 2025 produziria uma perda total de reservas de US$ 47 bilhões e teria como consequência uma redução de 2 pontos de percentagem na relação dívida pública-PIB.

Veja como este benefício não esperado da pinguela (apesar de claramente transitório) foi documentado em nosso último Memo de Projeções.

Ou seja, a solução pinguela poderá gerar uma perda importante de reservas internacionais, mas isto não precisa ser motivo de preocupação. O importante é que as instituições e regras necessárias para a erradicação definitiva da inflação sejam preservadas e aprimoradas.

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: www.catarse.me/jornalggn “

O GGN vai produzir um novo documentário sobre os crimes impunes da Operação Lava Jato. Clique aqui e saiba como apoiar o projeto!

Leia também: