Peça 1 – o real como ativo financeiro

A pior herança do Plano Real, mantido pelo governo Lula, foi ter permitido que o real se tornasse um ativo financeiro, isto é, negociado em mercados de derivativos. Na época, o país enfrentava crises cambiais frequentes. Com a medida, compensavam-se os déficits comerciais com capital financeiro. E a maneira de atrair os dólares seria remunerando-os através das taxas de juros dos títulos públicos.

O Brasil tornou-se refém desse modelo, que passou a sugar praticamente todos os recursos do país.

Hoje em dia, o mercado de derivativos de reais movimenta cerca de US$ 90 bilhões por dia. É um mercado onde não entram dólares, mas apenas apostas em torno da relação real/dólar. Mas seus movimentos influenciam diretamente as cotações do dólar e batem nos índices de custo de vida, já que muitos produtos são comercializáveis, isto é, exportados ou importados com preços internos referenciados em dólares no mercado internacional.

Os mercados estão interligados, e Brasil, México e África do Sul estão na categoria de moedas emergentes. Os três disputam os dólares. Quando o carry trade favorece o México, por exemplo, os investimentos saem do real para o peso mexicano, provocando solavancos no câmbio brasileiro e batendo em seguida nos índices de preços.

Repare, portanto, que os preços internos sofrem dois tipos de ataques: a volatilidade do dólar e os preços internos dolarizados. E, nesse modelo do real financeirizado, a única opção contra a explosão cambial é a taxa Selic.

No próprio Banco Central, considera-se bobagem atribuir aumento de inflação ao aumento da demanda, e supor que a elevação da Selic conterá o consumo e, por esta via, o aumento dos preços.

Nesse modelo torto, a variável de ajuste é o câmbio, um dos preços fundamentais da economia. Aumentando a Selic, retém-se os dólares e impede-se a explosão das cotações. A informação que o BC analisa todo dia é do carry trade entre México, Brasil e África do Sul.

Carry trade é uma operação pela qual o investidor toma empréstimo barato em outro país (preferencialmente o Japão) e aplica na moeda de outro país – preferencialmente um emergente, que paga taxa de juros mais elevadas,

Nessa conta, o investidor considera a taxa de captação, a taxa de remuneração e a volatilidade cambial.

Peça 2 – a nova etapa do capitalismo financeiro

E aí se entra na nova etapa do capitalismo financeiro, um jogo no qual o capital jamais é imobilizado ou gera novos investimentos.

Tome-se o caso do Uber, das redes sociais, dos aplicativos de entrega. Em nenhum caso há imobilização de capital em frotas de veículos, investimentos em máquinas. Eles simplesmente controlam o mercado, colocam o cliente em contato com o vendedor e ganham pela intermediação.

A remuneração das redes sociais vem daí. Os jornais investem em redação, sucursais. As redes sociais geram tráfego. E a maior parte do bolo é com quem gera tráfego, isto é, controla a demanda.

O mesmo se dá no mercado de títulos. Desde a crise de 2008, os bancos cederam posição para os fundos hedge. O que fazem eles? Tomam empréstimos a juros mais baixos em um país, aplicam em juros mais altos em outros e embolsam a diferença. Nem precisam imobilizar capital: basta a possibilidade de tomar dinheiro emprestado a uma taxa mais baixa e aplicar a uma taxa mais elevada.

É esta a armadilha na qual o Brasil se enfiou a partir da financeirização da economia, nos anos 90.

Entenda o jogo na próxima peça.

Peça 3 – como funciona o carry trade

As operações de carry trade envolvem tomar emprestado em uma moeda com juros baixos para investir em uma moeda ou ativo com juros mais altos, lucrando com o diferencial das taxas de juros (o “carry”). Os traders também avaliam fatores como estabilidade macroeconômica, risco cambial e liquidez.

Confira uma operação de carry trade tomando empréstimo no Japão e aplicando na Selic, com duas hipóteses de variação cambial: de desvalorização de 10% e de apreciação de 5%.

O diferencial de juros é de 14,25%. Se o real desvalorizar 10%, o ganho do investidor será de 4,25%. Ao contrário, se o real se apreciar 5%, o ganho aumentará para 19,25%. Em dezembro, a desvalorização chegou aos 20%. Quem demorou a sair amargou um prejuízo de -6,25%

| Par | Spread Juros (%) | Variação Cambial Ajustada (%) | Hedge (%) | Retorno Total Ajustado (%) |

| JPY/BRL | 14,25 | -10,00 | 0% | 14,25 + (-10,00) = 4,25 |

| JPY/BRL | 14,25 | -20,00 | 0% | 14,25 + (-20,00) = -6,25 |

| JPY/BRL | 14,25 | +5,00 | 0% | 14,25 + (+5,00) = 19,25 |

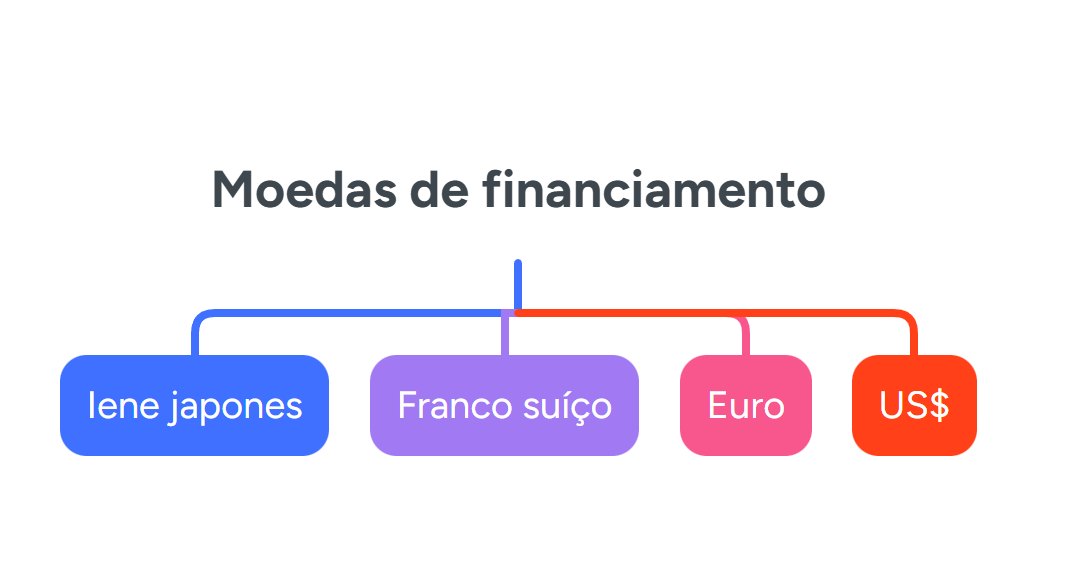

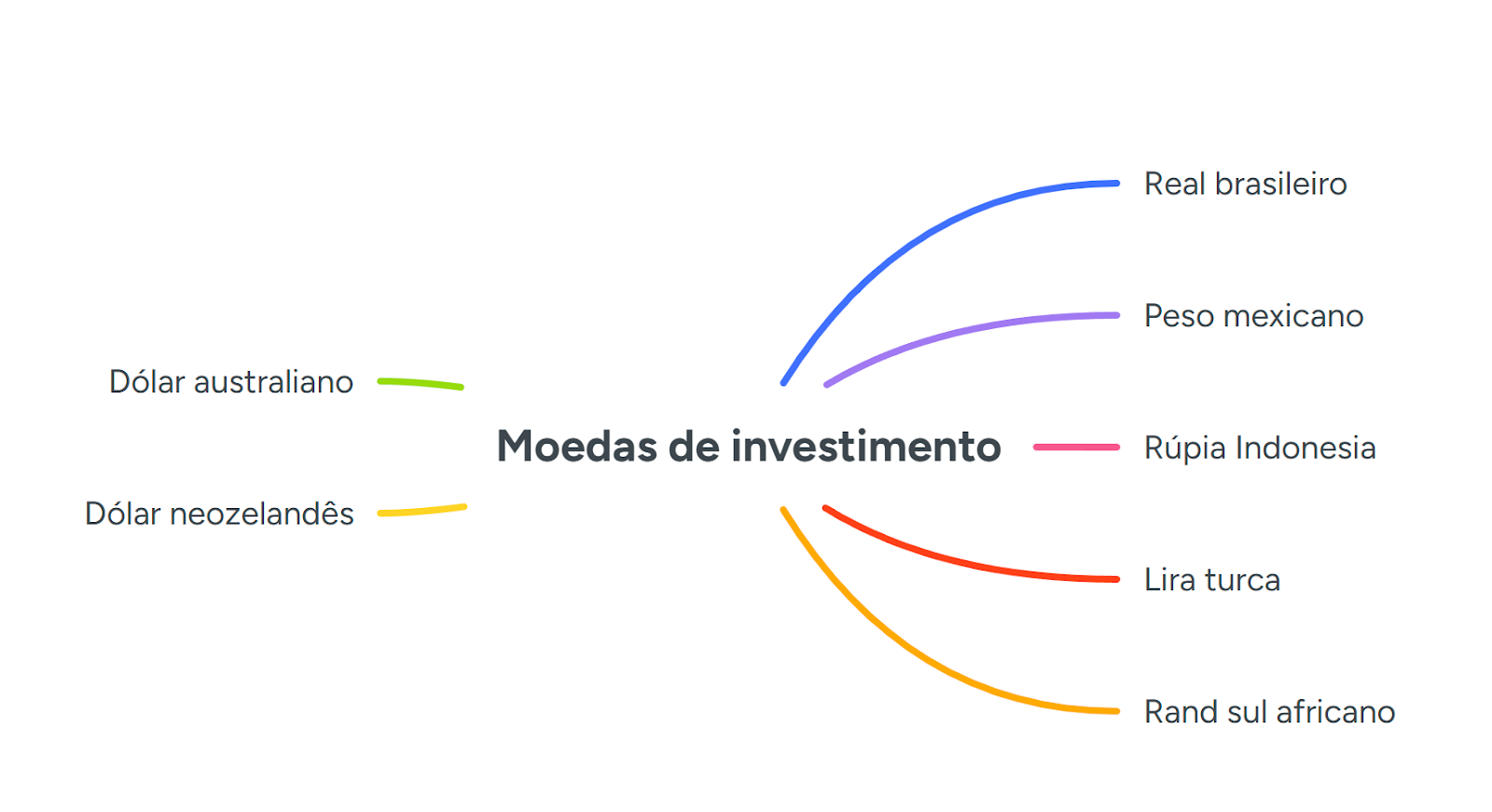

Nesse jogo, existem as moedas de financiamento e as moedas de investimento:

1. Moedas de financiamento (funding currencies)

São moedas com juros baixos e alto nível de liquidez. Usadas para tomar empréstimos.

2. Moedas de investimento (target currencies)

São moedas com juros altos, geralmente de países emergentes ou em desenvolvimento.

Diariamente, o Banco Central acompanha o carry trade especialmente com o México e a África do Sul. Se estiverem mais vantajosos que o real, passam a atrair as operações para lá, promovendo uma desvalorização do real e pressão sobre os preços.

Taxas oficiais atuais

Banco do México (Banxico) reduziu a taxa para 8 % (expectativa de corte de 50 pb em 26 de junho de 2025), sendo a quarta queda seguida; em maio estava em 8,5 %.

Banco Central do Brasil (Selic): atualmente 14,75 %, após alta de 0,50 p.p. recente.

Federal Reserve (EUA): taxa básica 4,5 %.

Banco Central Europeu (BCE): aproximadamente 2,65 %

Aqui está uma tabela atualizada com os principais pares de moedas para operações de carry trade, com base nas taxas de juros vigentes em 11 de junho de 2025:

| Par | Moeda Funding | Taxa (% a.a.) | Moeda Investimento | Taxa (% a.a.) | Diferença de Juros |

| JPY → BRL | Iene japonês (JPY) | 0,50% | Real brasileiro (BRL) | 14,75% | ≈ 14,25 pp |

| JPY → MXN | Iene (JPY) | 0,50% | Peso mexicano (MXN) | ~9–11%¹ | ~ 9–10 pp |

| EUR → BRL | Euro (EUR) | ~3–4%² | Real (BRL) | 14,75% | ≈ 11–12 pp |

| USD → BRL | Dólar (USD) | ~5%³ | Real (BRL) | 14,75% | ≈ 9,75 pp |

| JPY → AUD | Iene (JPY) | 0,50% | Dólar australiano (AUD) | ~4–5%⁴ | ~ 4–4,5 pp |

Repare que o real é a moeda que proporciona maior rentabilidade. Este é o motivo para a apreciação do real, frente o dólar, ajudando no combate à inflação

Os problemas de dezembro

Em momentos de aumento de volatilidade global e mudanças nas expectativas de juros, ocorre o chamado carry unwind: investidores fecham suas posições em moedas de emergentes que estavam tomando empréstimos em dólar ou iene com juros baixos, revertendo a operação.

A crise cambial de dezembro de 2024 foi deflagrada por sinais inesperadamente “hawkish” (linha dura) do Fed, que reforçou o dólar, combinado com fatores domésticos como repatriação de lucros no Brasil. A saída de capitais originou um efeito dominó em várias moedas emergentes, intensificando um “carry unwind” generalizado.

Peça 4 – as armadilhas do mercado

Esse modelo tornou-se o maior sorvedouro da riqueza global para os fundos de investimento. É o principal responsável pela perda de dinamismo da economia global, A solução virá em um ponto qualquer do futuro, quando o Senhor Crise baixar na economia ocidental.

Não adiantariam medidas heróicas de controle de capitais. O mero anúncio provocaria uma fuga fatal de dólares. O mercado de derivativos movimenta, hoje em dia, cerca de US$ 90 bilhões diários.

Em algum momento, haverá a montagem de uma estratégia mais ampla, destinada a fechar todas as portas. Mas não está no horizonte próximo.

Enquanto isto, o Banco Central tenta medidas paliativas.

Uma delas consiste em convencer o Banco da China e o Banco Central Europeu de adquirirem títulos do Tesouro de longo prazo, como maneira de reduzir a volatilidade da dívida pública. Há avanços significativos nessa frente.

Outra medida consiste em estimular o uso do yuan e do euro nas relações comerciais bilaterais. Ou seja, fechar o pagamento das exportações nessas moedas, reduzindo os impactos diretos da volatilidade do dólar.

No momento, há uma discussão com a China, rebatendo suas pretensões de permitir o livre fluxo da sua moeda no país, o que, obviamente, não acontecerá.

Mas os acordos comerciais caminham bem.

De qualquer modo, não ajudam a amenizar o aumento substancial da dívida pública, a manutenção da economia amarrada a vôos de galinha, expondo a democracia brasileira a uma nova ofensiva da ultradireita.

Leia também: